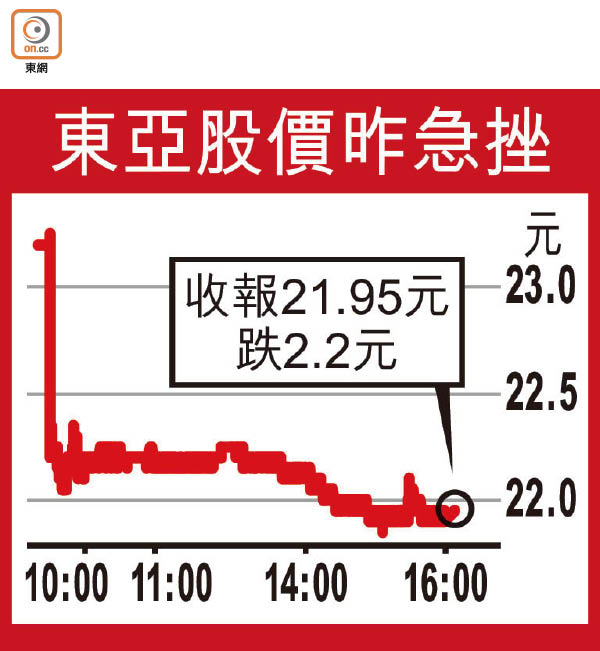

東亞股價冧一成 證券行齊唱淡

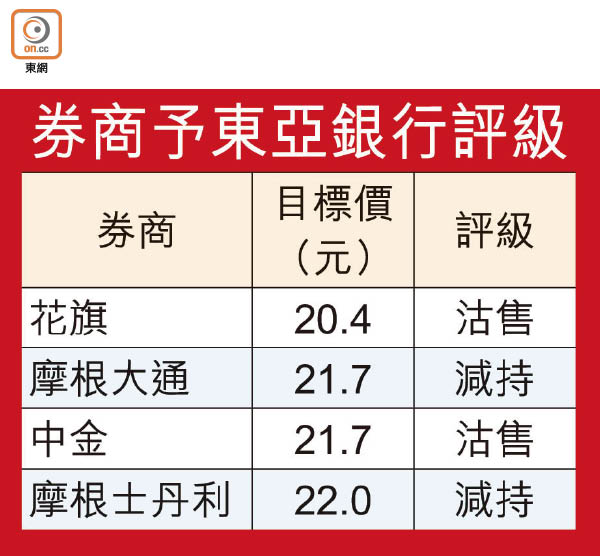

李國寶任主席的東亞銀行(00023)發盈利警告後,周五隨即惹起市場憂慮,拖累股價一度大挫近一成,創逾三年收市新低。多間證券行紛紛狠劈東亞目標價,花旗預計該行上半年承受的巨額減值損失,將會抹去一九年度近半盈利,故大削其目標價13.55%至20.4元,重申「沽售」評級。

創逾三年收市新低

東亞銀行日前發盈警時披露,早年在中國內地批出四項面值總值約62億元,來自非一線城市商業地產界別貸款資產,受惡化的市場環境影響而需預先下調信貸級別,該行將因此出現25億至30億元稅後減值損失,預計今年上半年股東應佔溢利亦將較去年同期的39.92億元顯著下降。

主要負責中國區業務的東亞副行政總裁李民斌更指,會持續檢視資產質素,惟中美貿易戰及內地經濟下行等因素持續,業務受到影響是「無可厚非」。盈警拖累東亞銀行股價昨日收市跌9.11%,報21.95元,是二○一六年二月初以來的低位。

花旗發表報告指出,東亞的減值損失將使今年盈利大跌,並拖累每股派息顯著向下,加上其內地業務仍然受宏觀環境拖累,對該行的股東回報率低企持審慎態度。

摩通狠削目標價14%

摩根大通認為,東亞銀行發盈警令市場意外,將重燃市場對其內地業務的資產質素憂慮。由於內地宏觀環境不確定性增加,相關企業貸款的潛在信貸風險仍然高企。摩通預計東亞股價在未來六至十二個月將繼續跑輸同業,重申「減持」評級,調低其一九年每股盈利預測45%之外,並下調目標價14.22%至21.7元。

此外,摩根士丹利亦對東亞前景感到悲觀,直言其內地貸款規模龐大,當中有三成與房地產相關,料於內地經濟增長放緩下,該行信貸成本將維持高企,拖累其股東回報率至中單位數,故予以「減持」評級。

值得留意的是,東亞銀行於盈警通告中預計,截至今年六月底普通股權一級資本比率(CET1)將為14.5%。瑞銀指,相關比率與去年底水平15.7%相比,錄得明顯回落。

彭博資料顯示,截至昨日共有11間機構對東亞銀行作出評級,當中有7間建議「沽售」,而且沒有券商給予「買入」評級,反映市場普遍看淡東亞銀行發展前景。