手機設備股恐未跌完

中國科技巨企華為於本月中突遭美國商務部發出「封殺令」,消息重創華為於全球的手機設備產業鏈業務。儘管禁令其後獲延遲90日實施,相關股份已連日暴瀉,至近日股價方見喘定。然而,一眾外資行再就「華為風險」示警,擔心華為海外手機銷售可能下滑。證券分析則普遍看淡手機設備股前景,直言相關股份仍未跌完。

大和:富智康衝擊巨

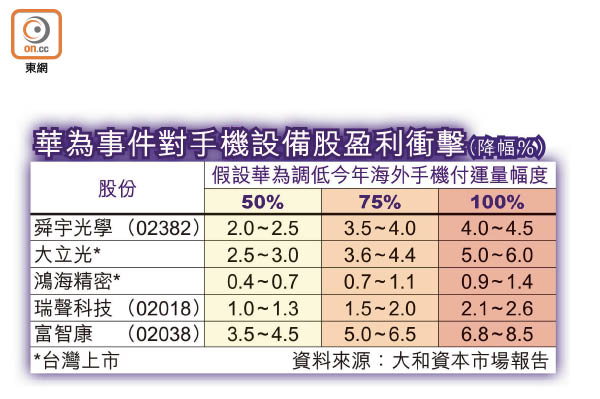

據大和資本最新發表的大中華手機產業報告稱,華為供應商已觀察到首輪訂單收縮現象,包括第三季面板相關零部件(顯示屏、軟硬板等)的縮單幅度達20至25%,又恐怕縮單情況陸續有來。該行料,鴻海旗下富智康(02038)和攝像頭大廠大立光,將是華為調整出貨後最受衝擊的兩大供應商,但鴻海精密與大立光近期股價均已大跌,建議可伺低吸納。

大和於產業報告假設華為三種出貨量減幅的情景,分別是最佳情景(減少50%)、基本情景(減少75%)及最差情景(減少100%)下,對大中華手機設備商今年每股盈利的影響。當中,大和認為機率最高的基本情景,是華為海外市佔率有七成流向競爭對手,三星將成為最大贏家,該行估計可攫取45%市佔率,其次小米集團(01810)、OPPO和vivo可取得20%市佔率。

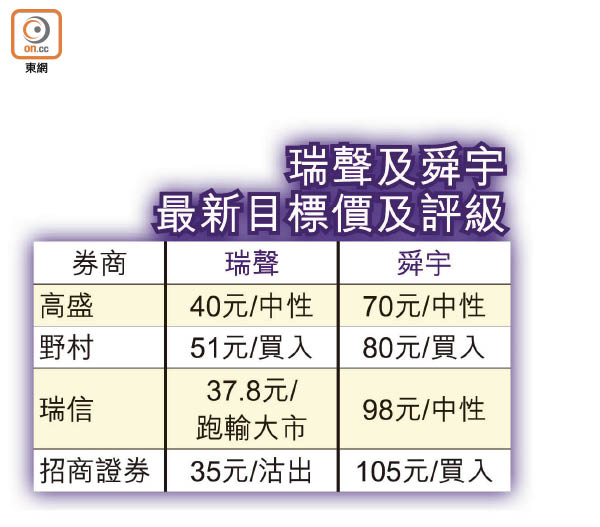

至於本港上市的兩大龍頭手機設備股舜宇光學(02382)及瑞聲科技(02018),昨日股價偏軟,分別收報69.1元及42.2元,跌0.14%及0.58%。雖然另一外資大行高盛上調舜宇評級,由「沽售」升至「中性」,但目標價卻維持70元。

海通降瑞聲目標價

高盛解釋,是舜宇股價自五月初高位已累跌兩成六,現價已接近該行予其明年目標市盈率15倍,基於有1%上升空間,故上調舜宇評級至「中性」。惟高盛指,舜宇估值倚靠毛利擴張,但在現階段難再擴張,因手機鏡頭毛利上升有阻力,及市場競爭加劇,而三鏡頭帶動低端鏡頭需求增加;車載鏡頭需求穩增;低端相機模組生產線升級對毛利造成壓力。

此外,券商亦傾向看淡瑞聲前景。當中,瑞信維持其「跑輸大市」評級,以明年每股盈利預測的11倍計,目標價37.8元。該行認為華為事件、中美貿易糾紛及第二季業績表現仍是影響股價不振的因素。海通證券雖維持其「買入」評級,但目標價由70元調低至62元。

中投傲揚基金經理溫鋼城坦言,對手機設備股前景看法不太樂觀,華為遭封殺將拖慢中國第五代流動通訊5G的發展,原被視為可引發換機潮的5G手機亦勢被延遲推出,他直指相關股份仍未跌完,料舜宇及瑞聲股價分別要跌穿50元及40元才見底。

騰祺基金管理投資管理董事沈慶洪亦看淡手機設備股。他認為,智能手機市場已在萎縮中,不但出貨量停滯不前,用戶換機周期亦拉長,令整體市場需求續弱。儘管多鏡頭等手機發展趨勢,或可抵銷手機設備商訂單下跌的影響,但他提醒,市場對高端智能手機價格承受度已見頂,即使有創新技術推出,不排除手機品牌商會向供應商壓價,料舜宇等公司毛利率下行壓力仍大,建議勿心急撈手機設備股。