企業版同股不同權擬設兩準則

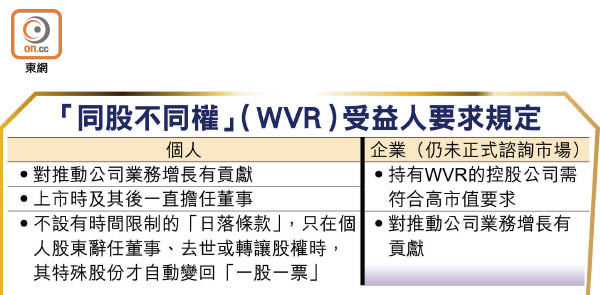

由香港證監會及香港交易所(00388)高層代表成立的上市政策小組首次披露其工作報告,顯示曾討論「企業版」同股不同權(WVR)的建議方案,並商討容許企業受益人持有WVR的資格準則,特別是市值門檻及對上市申請人的貢獻。據悉,WVR企業受益人必須證明其擁有龐大規模,可以協助上市申請人的業務,高市值會是其中一個指標,因此預期擁有WVR的控股公司需符合高市值的門檻要求。

港交所去年四月推出新上市制度,容許由「個別人士」持有WVR的公司上市。與此同時,港交所收到多名利益相關者如「獨角獸」公司,提出應批准企業股東亦可持有較高投票權的股份,並打算在去年七月底另作諮詢。不過,該所後來表示因WVR上市機制剛實施,故認為擴大WVR的問題應再深入考慮,故臨時「叫停」諮詢。

由於該議題對市場具有廣泛的影響,故有關方案提交予上市政策小組會議商討,並且於去年九月召開會議。

該小組最近在港交所網站披露其政策工作及建議報告,顯示港交所向小組闡述容許企業持有WVR的理據及競爭形勢等。小組考慮到各界的不同意見,認同「企業版」WVR諮詢的方式,應該容許公眾可就相關概念以致個別具體規定發表意見。

專家撐對散戶有保障

小組亦曾討論容許上市申請人的企業受益人持有WVR的資格準則,對建議方案大致達成共識,並同意港交所繼續進行相關工作,為日後正式諮詢市場做準備,但未就諮詢的時間表作特別討論。

據了解,就市值門檻方面,高市值將是衡量WVR企業受益人的其中一個指標。現時WVR上市申請人最少已達100億元市值要求,因此上市申請人的WVR企業股東的市值要求會較100億元為高,但暫時未有最後定論。

立信德豪會計師事務所董事林鴻恩說,「既然子公司市值都要100億元,控股公司市值理應更大,不會蛇吞象!」他續指,若提高持有WVR的企業股東的市值門檻,以及必須證明對上市申請人有貢獻,可以杜絕走「法律罅」,「例如上市前成立空殼公司,持有WVR股票,就可混淆視聽,永遠享有超級投票權的優惠,但規定控股公司必須是大市值及有實質業務,就不可能是空殼公司,這對散戶有保障。」

他又表示,「在商言商,很多WVR公司的控股公司都是大型科技公司,如果香港沒有企業WVR,就會有缺陷。現時不應該再討論應否推出企業WVR,而是應如何規管,以及解決企業WVR等同是永遠存在的心魔!」

市場憂為大財團「訂造」

不過,有市場人士指出,持有WVR的企業受益人要有高市值,無疑是為大財團「度身訂造」。因為大型創新企業旗下有大量子公司將來需要分拆,他們有很大商業理由支持「企業版」WVR。不過,他又說,「現時很多企業選擇去美國上市,不是因為WVR的問題,主要是香港新股估值及上市後股價不理想。即使香港有企業WVR,若估值不好,最終也是會去美國上市!」