騰訊季賺272億喜中有憂

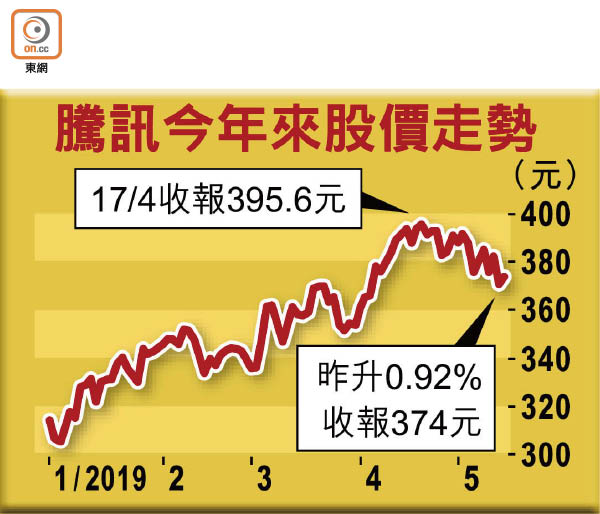

騰訊(00700)今年首季業績勝市場預期,純利按年增16.83%至272.1億元人民幣,非通用會計準則(non-GAAP)純利按年增14.29%至209.3億元人民幣。不過,彭博指首季收入增速為上市以來最慢,騰訊美國預託證券(ADR)周三早段受壓,報360.38元,較港收市價374元低13.62元。

截至今年三月底止首季度,騰訊錄得收入854.65億元(人民幣‧下同),按年增長16.23%,當中貢獻最大的增值服務,期內收入按年僅增加4.47%至489.74億元。

部分遊戲延入帳影響貢獻

究其原因,主要是市場關注的網絡遊戲收入按年微跌0.92%至285.13億元,其中,智能手機遊戲收入按年倒退2.3%至212億元。

管理層於業績通告中解釋,一月發布《王者榮耀》內容更新,提升玩家的活躍度,繼而錄得付費用戶有所增長,惟新遊戲發布量始終不如以往,而且期內獲准玩家「課金」的《完美世界手遊》,在首季末才發布,大部分收入要延至第二季始會入帳,因此貢獻有限。

首席戰略官James Mitchell在分析員電話會議上未有直接回應《和平精英》的毛利情況,僅稱「有待觀察」,但公司多管齊下恢復遊戲業務的增長,如推出步伐未來幾季逐步回復正常;於內地個別主要遊戲試行季度通行證,提高玩家活躍度和留住玩家;中長線又會發掘國產遊戲行銷海外。

廣告業務失色 僅增長25%

值得留意的是,該公司首季個人電腦(PC)遊戲收入僅微跌2.12%至138億元,較個別券商預期為佳,主要是《英雄聯盟》推出新皮膚造型,同時《地下城與勇士》亦錄得付費用戶較去年第四季有所增加。

增值服務另一環節的社交網絡業務,首季收入按年增加13.05%至204.61億元,主要由直播及視頻流媒體訂購服務的數碼內容收入增長所帶動,惟增速較去年同期顯著放緩。業績通告顯示,三月底時收費增值服務訂購帳戶數目按年增加12.5%至1.655億戶,若非部分劇集押後播出,騰訊視頻訂購帳戶增長會有更大貢獻。

與此同時,由於直播、音樂及視頻流媒體訂購內容成本上漲,首季增值業務收入成本按年增加20.67%至207.81億元,以致該業務分部毛利率按年下跌5.7個百分點至57.56%。

騰訊首季網絡廣告收入按年僅增加25.14%至133.77億元,亦有別於部分券商預期的三成以上,如按季比較更是倒退超過兩成,主要是「宏觀環境具備挑戰性」,以及去年同期基數較大。

管理層解釋,首季是廣告淡季,競價量不如前一季電子商務旺季,造成每次點擊成本下滑,並受到部分熱門劇集延後播映影響。

期內,該公司媒體廣告收入按年只是增加5%至34.79億元,主要是騰訊新聞服務之中的廣告貢獻增加;微信朋友圈和小程序等組成的社交及其他廣告收入,按年增長34%至98.98億元。

大摩撐睇430 券商:不值博

James Mitchell表示,廣告定價已經具備競爭力,業務重點不是短期「做靚盤數」,而是運用科技提高點擊率,改善廣告客戶的回報。

證券分析員譚朗蔚認為,儘管騰訊手遊及廣告業務較弱可以理解,但始終欠缺驚喜,雲端和金融服務收入增長再快,暫時未能取代遊戲的重要性。因此,單憑首季業績,股價短線值博率不高,短期股價會在385港元遇到不少阻力。

不過,觀乎《和平精英》推出後表現不俗,市場對其憧憬可支撐公司估值,除非港股再顯著向下,370港元會有不錯支持,投資者可在這個水平買入作長期投資。

大中華投資策略研究學會副會長(港股)李偉傑認為,儘管騰訊已不是高增長股,但勝在壟斷性強,始終「要綑綁(中美)貿易戰」,預期會在370港元左右整固,400港元會有明顯阻力。

不過,摩根士丹利在騰訊放榜前,率先調高其目標價5.39%至430港元,維持「增持」投資評級。《和平精英》推出初期表現令人鼓舞,公司未來數季在內地遊戲市場有望搶佔更多市佔,並跑贏同業,繼而調高今年及明年盈利預測。

另外,中國消費者協會發表報告,提到騰訊有遊戲的防止未成年人士沉迷機制存在一定缺陷。