新股認購 研毋須先付款

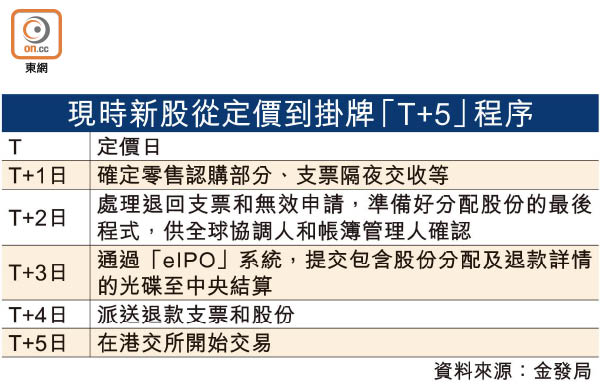

現時新股定價與掛牌相隔最少5個交易日(「T+5」),發行人須承受長時間風險。香港交易所(00388)行政總裁李小加表示,初步研究「徹底」改變新股結算周期的運作模式,例如散戶可否在認購新股時不用先支付認購金額等,從而實現新股在定價翌日可掛牌(「T+1」)的目標,並希望今年內可提出有關新模式。但他強調目前未有定案,仍要與各方面討論。

去年在港上市的新經濟公司,不少上市後股價大跌,港交所正研究改革新股從定價到掛牌的「T+5」機制,以改善新股定價針對市場變化的應變能力。

李小加:小修小補作用細

李小加指出,將有關時間縮短,現有兩個大方向。第一個是現有運作模式不改,只是優化現有程序,但這最多可以縮短至「T+4」,「T+3」幾乎是不可能。第二個則是根本性改變現有運作模式,技術上就可以做到「T+1」。「與其是小修小補,將每個工序時間壓縮,過程中受影響的人又多,出現問題機會又大咗,但作用不大,港交所傾向是第二個方向。」

新平台可讓各方同時參與

他解釋,現時英美市場都是「T+1」,亞洲市場(包括香港)的時間普遍較長,是因為設有公開發售,散戶需先拿出認購新股的資金,最後才根據分配結果再將多出的資金退還,過程中涉及大量工序及參與者,如填表、交表、寫支票、過數等,造成處理的時間很長。

「香港不可能取消公開發售,但是否可研究散戶不用先拿錢出來,由銀行及券商等給予信用代替?並改為設立一個開放平台,即新的新股認購系統,運作模式不再是串連式,即由工序A至B,再由B至C……相反,讓所有參與者可同一時間在該平台運作。港交所是願意去設立有關平台。」

港交所聯席總裁及首席營運總監戴志堅補充,新運作模式可令新股定價有更大彈性。「現時要在收申請表後,再交畀過戶處,再通知有關方面進行定價,但若在平台上同時進行,收到幾多申請表,其他人可即時睇到,定價過程可隨時調整,將最大風險掃除。」況且,現時若遇上「超大型」熱門新股,也會「人為」凍結大量資金,對資本市場構成壓力。

李小加續指,若決定徹底改變運作模式,也有其他考慮。「究竟是要待所有參與者都準備好,或是誰自願就先做?」前者要涉及測試、供應商及系統的選擇等,可能又要等兩年後;也可考慮「雙軌制」,讓自願者先做,其他人待準備好才加入,這樣做的好處是相對可以快些實行,也容許市場慢慢接受,但強調未有定論。他相信,如採自願者先做,會視乎發行人的選擇,因對其影響是最大。

涉銀行「代支」 金管勢關注

有市場人士就指,若散戶認購新股時不用先付錢,要銀行等給予信用「代支」,變相等如是銀行借多了錢,從風險管理角度,關注金管局會否接受。

有「新股女皇」之稱的卓佳香港商務部董事總經理鍾絳虹認為,如果方案是切實可行,同意徹底改變現有運作模式,可提高效率。