內銀股回勇恒指漲319

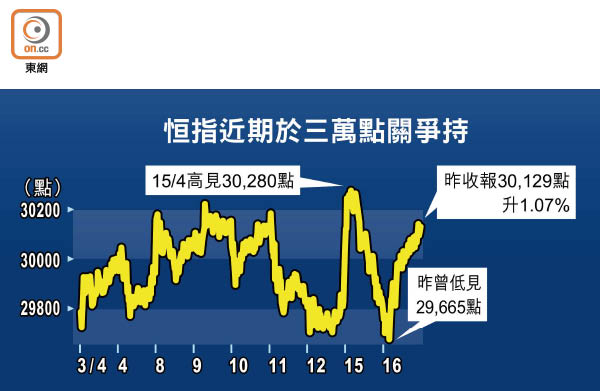

中國人民銀行周二重啟逆回購操作,市場對中央繼續「放水」憧憬重燃,港股在內銀股領漲下,恒生指數重越三萬點關及十天移動平均線,收報30,129點,漲319點。當中,建設銀行(00939)、工商銀行(01398)及中國銀行(03988)已為恒指貢獻151點漲幅。儘管法巴調高內銀股目標價,惟瑞銀認為淨息差未來仍然受壓,內銀股或繼續跑輸大市。

恒指周二開市輕微下跌後,早段曾跌145點,低見29,665點,惟滬深股市先跌後反彈,刺激港股呈單日轉向,恒指最多曾漲332點,高見30,142點。國企指數走勢相若,最多曾倒升199點,收市依然升189點,報11,821點。港股總成交1,045億元,沽空額158.38億元,沽空比率15.19%。

建行飆近4%冠藍籌

港股通(滬)及港股通(深)周二合共淨買入10.37億元,「北水」繼續掃入內銀及內險股,其中工行、中行、中國平安(02318)、中國太保(02601)及中國太平(00966)合共淨買入13.65億元。

落後多時的內銀股終於回勇,建行及工行周二分別漲3.91%及3.08%,為最大漲幅兩大恒指及國指成分股。內險股同見追捧,中國人壽(02628)及平保分別漲3.07%及2.32%。5G概念股再「落鑊」,中興通訊(00763)及京信通信(02342)分別漲7.66%及5.58%。

不過,瑞信預期四月份澳門博彩收入按年將下跌10至13%,其中貴賓廳賭收更可能減少25至30%,連累濠賭股捱沽,其中美高梅中國(02282)及永利澳門(01128)分別跌2.27%及1.18%,澳博控股(00880)、銀河娛樂(00027)及金沙中國(01928)則跌不足1%。

法巴發表報告指出,今年首季強勁的信貸增長,將有助內銀股的每股盈利,由去年平均按年增長5%,增至今年首季的7%,並調高多隻內銀股目標價,其中較看好資本水平較佳的建行及招商銀行(03968),目標價亦分別調高至7.8元及44.7元。不過,該行承認在缺乏調低存款準備金率下,淨息差壓力將增加,或拖低未來數季內銀股的每股盈利增長。

瑞銀表示,中美貿易談判取得進展及內地的寬鬆政策,將有利支持內銀股的估值,該行將中行投資評級調高至「買入」,目標價由3.6元調高至4.6元,但將招行及農業銀行(01288)投資評級,由「買入」降至「中性」,主要是前者較同業溢價已處於歷史高位,而後者及其他內銀股未來仍可能面對息差壓力,因此內銀股可能會繼續跑輸大市,其他板塊或更受惠寬鬆政策。

大華繼顯執行董事梁偉源表示,若中國最新經濟數據勝預期及內地「水源」充足,而MSCI指數將於五月提高A股的納入因子,預期外資資金會繼續流入,後市可看高一線,不排除恒指有機會上破30,300點,假如中美落實簽訂貿易協議,恒指最樂觀可見30,800點。

內險有望接力撐市

但他指,隨着長假期臨近,大市短線仍只會於30,000點水平反覆,而繼內銀股後,內險股首季業績或受惠A股表現,有望接力支撐大市漲勢。

另外,港股美國預託證券(ADR)周二早段普遍偏軟,建行報7.13元,較港收市價低0.05元;工行報5.82元,較港低0.21元;騰訊控股(00700)報393.26元,較港低0.34元,按比例相當於恒指跌131點,再度失守三萬點關。