滙控盈利料季升37%

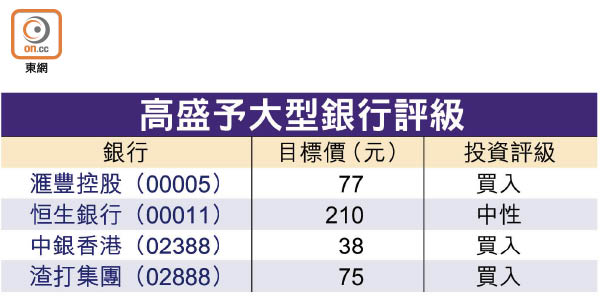

大型銀行將於本月底公布首季成績表,券商高盛發表報告唱好滙豐控股(00005)及渣打集團(02888),認為受惠市場氣氛好轉,帶動非利息收入,以及成本及撥備較低的季節性因素,預期滙控盈利將按季勁升37%。

今明兩年業務增長溫和

高盛估計,整體銀行資產負債表在今年及明年仍會溫和增長,但可能慢過一七至一八年間的增速。而眾多大型銀行當中,預期滙控及渣打的首季稅前盈利增幅最大,渣打更有望按季激增60%,但若按年計兩者則同跌3%。

淨息差表現是推動銀行盈利增長的核心引擎,高盛指,近期港元拆息水平偏低,料銀行的首季淨息差將按季收窄,但按年仍會錄得擴闊,主要受港元拆息影響。

周一港元拆息普遍輕微反彈,其中三個月期拆息按日漲2點子,仍低企於1.79厘,港匯日內曾高見7.8466兌每美元水平。

高盛認為市場勢聚焦兩大英資銀行的成本表現,料收入增長率與支出增長率之差(Jaws Ratio)均錄顯著改善,即收入增幅可持續高於支出增幅,重申予兩間銀行「買入」評級,予滙控目標價77元,至於渣打則為75元。

中國銀行(香港)(02388)近期股價表現強勁,但高盛認為,考慮到該行發行30億美元的額外一級資本(AT1)票據的成本,所以調低其未來三年的盈利預測平均2%,並剔出「確信買入」名單,但仍然看好其中長期增長動力,維持「買入」評級及予目標價38元。

渣打三年目標難速見效

香港股票分析師協會主席鄧聲興認為,美國年初「放鴿」減慢加息步伐,市場不應再憧憬銀行淨息差擴闊而推動股價,不過港銀貸款主要集中於地產相關項目,仍然有望維持穩健表現。

他又指,雖然渣打早已訂下未來三年多項目標具「可塑性」,但短期內難見顯著成效,相反滙控股息持續維持6厘以上水平,而且股價相對穩定,相當適合作為收息股。他尤其看好中銀香港,認為其內地壞帳壓力已減少,同時虛擬銀行牌照有助推動股價,料可升穿40元關口。