點股後市:聯塑估值便宜值博率高

港股持續上揚,上周曾一度突破30,000點,惟未能企穩,上周四指數曾一度下挫至29,765點的水平,但低位即見買盤,可見港股往上動力仍然較高。

在宏觀面上,市場對央行寬鬆取態的預期持續,堅信由於經濟數據仍然參差,各國政府以至央行,都未會令財政政策受貨幣政策正常化,這些因素都持續利好大市。

從值博率角度考慮,現價追入與大市相關性太高的股份,未必有太強勝算,投資者可從剛過去的業績期尋找啟示。

受惠營運表現提升

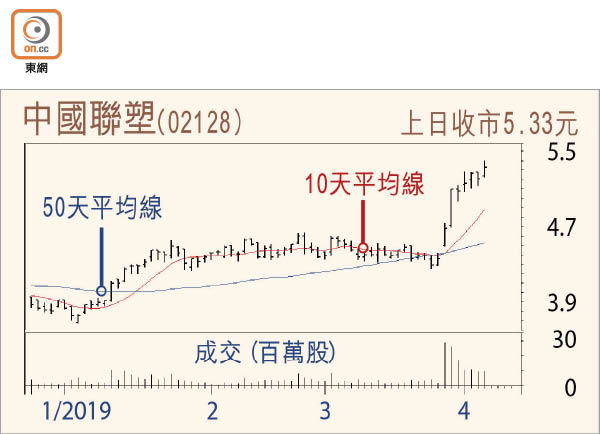

選股策略方面,筆者仍維持揀選估值相對落後的中型股份之看法,中國聯塑(02128)早前公布業績後股價抽高,去年收入增加16.6%至237億元人民幣;當中核心塑料管道系統業務之收入,增長近18%。

聯塑在期內承受中國經濟增長放緩,令其幾個營運指標包括純利率、應收帳日數等都略為轉差;然而在集團持續提升生產自動化以及擴展產能等因素驅動下,令其毛利增加17%,反映其在應對經濟逆境上表現不俗。

最重要的是,聯塑在估值上可說相當便宜,現價市盈率僅5.5倍,息率達5.7厘。可考慮現價吸納,止蝕4.8元,初步目標7元。

艾德證券期貨聯席董事 陳政深(作者為註冊持牌人士,並無持有相關股份權益)