退休無憂:77萬炒股贏7球 台男劈炮湊仔

台灣的生活指數比香港低,在當地要儲幾多錢才可以退休呢?41歲台灣人Eric,去年成功達至財務自由,全因他多年來生活簡樸、努力儲蓄,再加上炒股勁賺2,700萬元新台幣(近700萬港元),故去年「劈炮唔撈」,專心在家做湊仔公!目前他享有來自投資的被動收入,過着清閒的退休生活。

Eric是台北人,現時收取豐厚的股票及債券利息作為每月的生活費,但原來在30歲前,他不敢做任何投資。「在我小學時期,家人因炒股輸了超過200萬港元,我見證着家人每年辛苦還債,所以一直對股票有陰影,出來工作以後亦只敢做定存。」雖然家逢巨變,但他一直勤奮讀書,大學時修讀法律系,畢業後隨即在銀行的法務部工作。

任公務員仍覺難上車

在不少港人心目中,銀行是高薪厚職、不需憂柴憂米的工種,但工作數年後,他見在銀行打工的前輩被裁,因此轉而投考公務員,希望有個安穩的鐵飯碗。「記得我是二○○五年考上公務員的,當年經濟環境差,投考人數急增,最後只有3%人成功考取資格,我正是其中一位。」

不過,在台灣做公務員並非一帆風順,起薪點較低,當年Eric入職時,月入只有約1萬港元。雖然當地公務員每年會按職級加薪,但加幅只有數百港元。經過仔細計算下,他驚覺公務員實難以買樓上車,再加上適逢「年金改革」令公務員退休金大縮水,更令他感覺危機將至,於是在一一年、即33歲時決心鑽研股票買賣,希望盡快為資金增值。

他當時投資金額約77.6萬港元,這筆錢是投入職場後每月將超過一半收入儲起所得。「很多年輕人甫踏進社會,就買車、買名牌,或獨自搬出租屋以享有私人空間,但多年以來我都堅持要開源節流。」他從不買名牌,也不買車,與女友同居前一直與家人同住,生活娛樂以閱讀及自我進修為主。一出糧就將人工一半或更多存入銀行。

講到投資歷程,他指大多是從錯誤學習。其投資經歷分成三個階段,第一階段是將資金交給朋友操作,結果遇上金融海嘯,輸了所有積蓄;第二階段是留意市場消息,別人說買甚麼,就買甚麼,但都是蝕錢居多,發現不是長久之計。

及後,他的起心肝,開始研究不同公司的財務報告表,以分析公司的淨利潤、負債比率及現金流等數據,以從中找出二、三線的優質台股,例如振樺電子(台股:8114)、耕興(台股:6146)、茂順(台股:9942)等。短短兩年間,幾隻股票平均升一至三倍。

投資港台股市及美債

他指,投資者可從財務報告表中了解公司的基本面,但他在投資過程中發現一些股票波動較大,更曾試過倒輸近一成,自此令他明白到技術分析的重要性。他喜歡作中長線操作,每遇高位就會沽貨,除了台股外,又會買入港股。一五年試過在港股大跌時,以43元買入領展房產基金(00823),又買入盈富基金(02800)、港燈(02638)及香港電訊(06823)作收息之用。

他一六年於55元沽出領展,但發現這些有潛力的股份宜長線持有,後來又於一八年再次增持。另又買入其他香港及新加坡房地產信託基金(REITs),例如置富產業信託(00778)等,亦買入美國債券。結果7年間,他成功將約77.6萬港元儲蓄及投資回報,增值至700萬港元。於去年更「劈炮唔撈」,辭去做了約13年的公務員職位。

年食息38萬 輕鬆置業

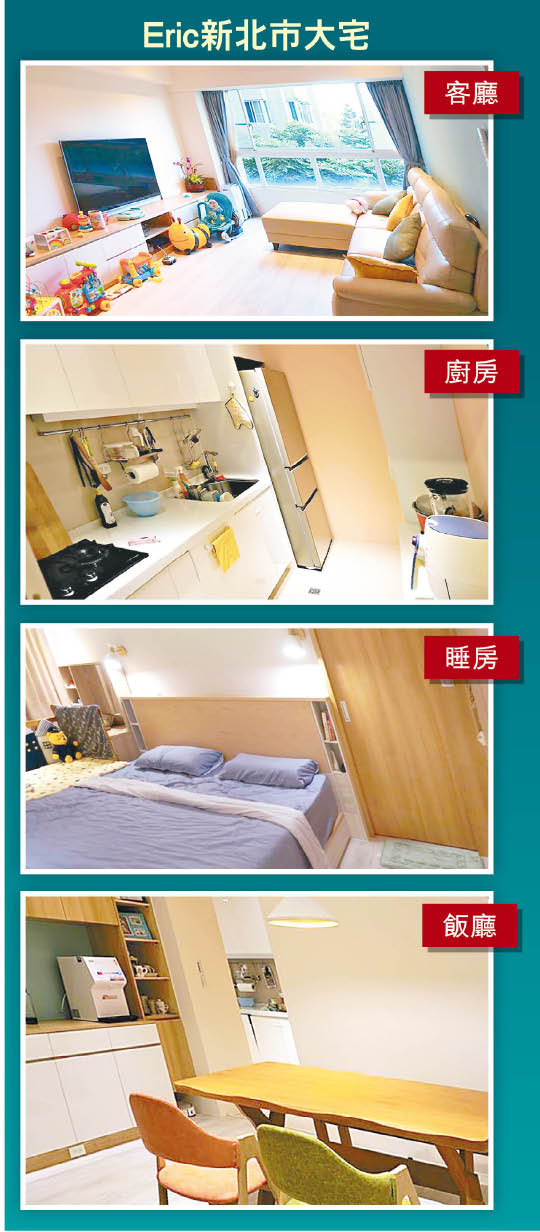

事實上,他賺取的股息及債息可觀,現時每年享約38.8萬港元收入,即每月平均有3.2萬港元。在離職前,他又以約460萬港元,買入位於新北市連花園及車位的大宅,面積1,700方呎。他表示,當地供樓年利率低至1.6%,現時每月供款佔比不足股票收入的三分之一。

40歲辭職、買車買樓再成功退休可說是人生贏家,Eric指現時平常會與孩子玩耍、外出,其他時間就會閱讀、寫書及研究投資產品,生活寫意!