理財Campus:積金自願供款「智」醒扣稅

由下月一日起,強積金自願性供款可作扣稅,每年度上限6萬元,吸引納稅人加大積金注碼,高薪族甚至可藉此每年節省逾萬元的稅款。打工仔是時候考慮在「強迫金」以外,每月多供數百以至數千元,等專家告訴你如何達到慳稅又賺錢的「雙贏」局面。

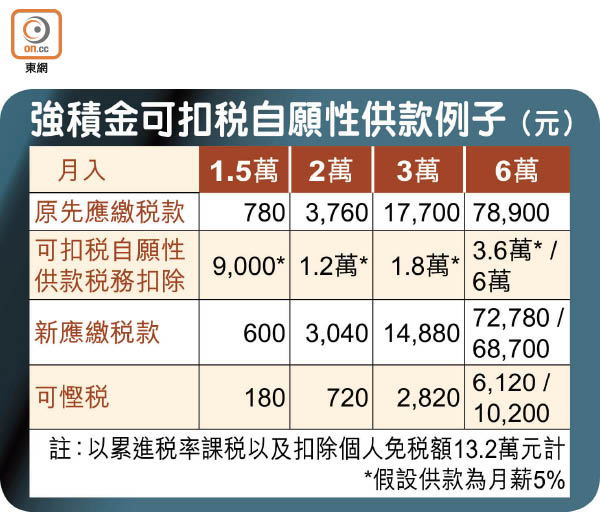

具體操作:年供款6萬 慳稅萬元

積金局指,若納稅人用盡6萬元的可扣稅強積金自願性供款額,以現時薪俸稅最高稅率17%計,每年最多可節省10,200元稅款。香港的薪俸稅採取累進稅形式,最低稅率為2%,扣除免稅額後,二○一八/一九年度應課稅入息實額為20萬元以上的稅率17%。參閱表內強積金可扣稅自願性供款例子,月入3萬元的打工仔,自願供款為月薪5%,有機會可慳稅2,820元。

另開戶口 等65歲提取

滙豐香港退休金主管葉士奇稱,客戶需額外開設可扣稅自願性供款帳戶,以作扣稅用途,原因是這筆錢不能立即取回,要像強制性供款般直至年滿65歲時才可提取,又或符合其中一個提早提取強積金的情況,包括年滿60歲提早退休、永久性地離開香港、完全喪失行為能力、罹患末期疾病、小額結餘或死亡。

另一邊廂,現行不可以扣稅的特別自願性供款,成員可以隨時提取或者轉移;至於僱主替僱員供的自願性供款,儘管有機會要待僱員離職後才可提取,但也不用等到65歲,這亦同樣不能作扣稅。

考慮因素:存放多年 選股票基金

葉士奇表示,大家考慮是否參與可扣稅強積金自願性供款,最重要是了解個人負擔能力,原因是這筆錢很可能要存放較長時間。

他續指,強積金與其他投資最大不同是投資年期,買入股票持有5年或已是很長時間,但強積金投資或長達30年,年輕人不妨揀選風險較高的股票類強積金基金,讓時間把資產逐步累積。

積金局數據顯示,自○○年十二月強積金推出至去年底,年率化回報最高的類別是升4.3%的股票強積金基金,股債混合資產基金和債券基金亦分別有3.8%和2.5%年率化回報。風險最低的強積金保守基金回報卻只有0.7%,跑輸同期1.8%的香港通脹。

彈性供款 可一筆過扣

由於扣稅上限是6萬元,若果成員在此戶口內一年供多過6萬元,該年扣稅額仍然是6萬元,多出的亦要成員年滿65歲或符合法定原因才可領取。惟此戶口在供款方面相對彈性,可以一筆過、月供、供一兩期後停止、又或停止後重新開始供款也可。

受惠人士:非積金成員亦可參與

今次安排特點是,即使你一直供公積金,不是強積金計劃成員,也可開立可扣稅自願性供款帳戶。政府的例子顯示,月入6萬元的單身人士可節省最多10,200元稅款;但月入較低人士,若每月可扣稅自願性供款為1,000至1,500元,一年可節省稅款料介乎數百至少於3,000元不等。

另也要注意,扣稅上限每年6萬元,是強積金可扣稅自願性供款和延期年金保費合計的最高可扣除總額,亦即若繳付5萬元延期年金保費,該年強積金可扣稅自願性供款限額只餘1萬元。