8財俊MPF點揀「發」?

香港強積金制度實施十八年來,共有六年錄得負回報,虧蝕最嚴重的一年高達30.2%,去年亦蝕9.3%。本報訪問八位基金經理及銀行家等,分享他們管理個人強積金(MPF)的投資配置及策略,他們大部分「瞓身」股票基金,部分人投資回報累計達20%。說到揀選MPF受託人,有人明言收費乃「焗食」,惟有「邊間邊隻平」就幫襯。

龐寶林:中美股票各佔半

東驥基金管理董事總經理龐寶林表示,自己的強積金一向交由宏利金融管理,他的投資組合是美國及中國股票各50%。他指強積金屬中長線投資,但當遇上金融海嘯或全球經濟較差時,自己亦會靈活投資,調整相關比例。假設今年年底出現經濟衰退,他會調撥一半比例於康健護理相關的基金。

此外,他提議年輕人可將強積金供款100%投放於進取型股票,中年投資者則應視乎個人經濟能力而定。若強積金金額對於投資者只屬少數,則可選擇進取型計劃,只留小部分如20至30%於債券。

黃國英:只投資北美股票

豐盛金融資產管理董事黃國英表示:「其實我都唔多理(強積金),冇比較唔同強積金公司嘅表現」,他指一直以來都把所有強積金供款放在現時選用的宏利。他又透露,自己長久以來都只投資北美股票。雖然着眼短線可能有一、兩年由其他市場跑贏,但「轉嚟轉去好考驗眼光」。

以長線投資來看,還是北美股票會跑贏,投資始終是看公司能否衝出來主導世界,北美企業創造價值的能力勝過其他地區,「如果你係唔會轉嚟轉去嘅話,其實股票部分淨係擺北美就OK!」

李振豪:股債分布九比一

星展銀行(香港)投資總監辦公室(北亞區)高級投資策略師李振豪的個人強積金投資組合,股、債佔比為九比一,而股票基金類別當中,美國股票基金及香港股票基金的比例各佔約一半。他透露過去十八年的整體回報率約有兩成。

他原本有多個強積金帳戶,於七至八年前整合,以方便管理及查閱。而他自身從事金融服務行業,坦言較重視受託人的服務質素,若給予稍高的手續費可換來較佳的服務,認為值得。

對於有「懶人基金」之稱的預設投資策略(DIS),他指自己對環球經濟及市場走勢有一定熟悉,故暫不考慮採用DIS。但由於不同打工仔可承受的風險不一,他認為提供多元化類別實屬好事。

林嘉麒:視表現轉受託人

宏滙資產管理董事及投資策略總監林嘉麒表示,強積金自由行啟動後陸續把強積金集中在滙豐,但主要因為當時滙豐提供優惠,而且自己又有滙豐銀行戶口,「方便查閱」而已。他坦言會因應收費、強積金表現及產品種類,考慮轉受託人至現時公司使用的宏利。

他表明不會因為稅務優惠而增加強積金供款,因為強積金的投資不如自己操盤靈活,認為產品種類應該要更多,切合不同投資者的風格。

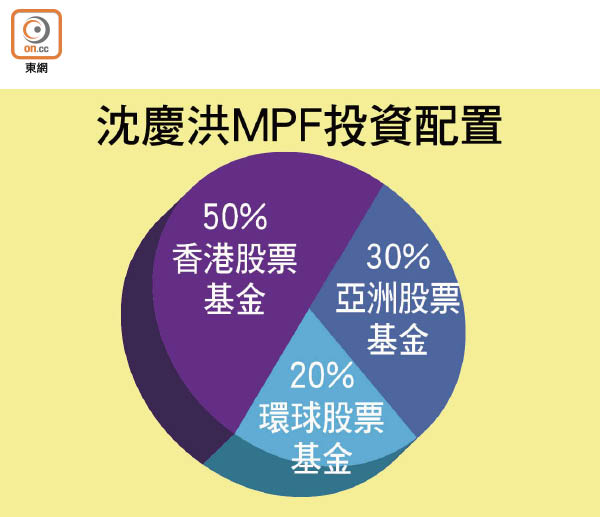

沈慶洪:組合七年賺兩成

騰祺基金管理投資管理董事沈慶洪的強積金主要幫襯永明金融,當中一半投資於香港股票基金,30%則投放於亞洲區股票基金,餘下20%投資於環球股票的行業基金。他並沒有選擇債券基金,因自金融海嘯環球央行實行量寬後,低息環境吸引企業爭相發債,令債市出現泡沫,且今年是中國及美國企業償付債券的高峰期,故認為債券不是太安全。

他自言對股票較熟悉,且自己僅四十多歲,有排未退休,不怕股市短期的波動。回顧其強積金過去七年的總回報逾20%,即平均每年3%,符合強積金的平均回報。

鍾建強:轉保守避過一劫

卓佳管理集團業務總監鍾建強形容自己「穩陣中帶點進取」,他自己於去年第三季將大部分股票基金轉至保守基金,慶幸避過了去年底的大跌市。

由於工作上需要,他每半年會檢視自己的強積金帳戶,並有參加特別自願性供款計劃,認為供款可隨時提取,靈活性甚高。

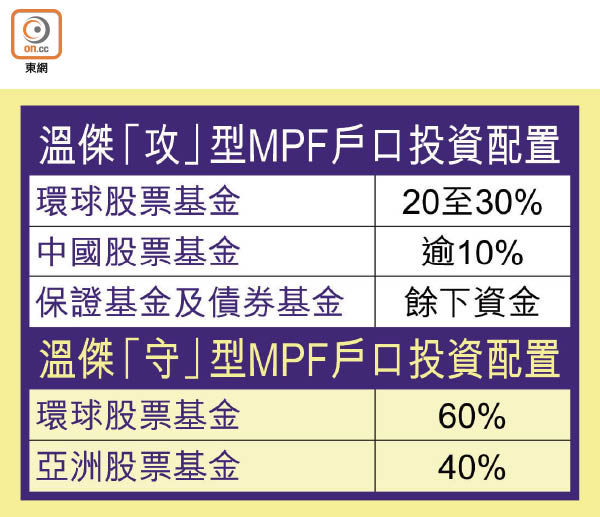

溫傑:設兩戶口攻守兼備

光大新鴻基財富管理策略師溫傑目前有兩個強積金戶口,一個於渣打,一個於滙豐,為了「攻守兼備」。前者主要作長線儲錢為目的,較少變動其資產配置;後者因已累積了逾十年的強積金,故會較積極調動投資組合,務求能捕捉市場短線的波動,以爭取較大的回報。

用於「攻」的戶口,約兩至三成資金投資環球股票基金,逾10%為中國股票基金。他坦言:「年初至今的升浪真係估唔到!」以致未有配置太多資金於中國股票基金,令整個組合略偏保守,惟中港股市已累升不少,故暫無意改變相關配置。至於用於「守」的戶口,60%配置於環球股票基金,認為透過平均成本法投資股票基金,長線回報會好過債券。

陳志豪:選擇平收費基金

工銀瑞信(國際)指數及量化投資總監陳志豪現時的強積金,除放於公司選用的工銀瑞信外,亦分散於舊東家所用的滙豐、友邦和宏利,換言之至少有四個MPF戶口。他坦言會考慮集中在一間公司,但「對主動型基金經理嘅能力無乜信心,強積金(收費)焗食嘅,邊間公司或邊隻基金收費平嘅,咪買邊隻囉!」

他指強積金是比較長遠的東西,不必太過着眼短線走勢,年輕的打工仔可以全部投放在環球股票,畢竟股票長遠一定會升;若十年內退休的就要保守些,可一半投資環球股票,一半投資環球債券。