理財Campus:北上置業5魔鬼細節

內地樓價雖然爆升,但相對香港仍低水,故吸引港人到當地炒樓。然而,買大陸樓要「膽大心細」,皆因物業買賣上存在不少風險,且各地區按揭息率及買賣細則有別,想在內地樓市分一杯羹,確要睇通睇透。

1.按揭貸款 :最高按七成 息逾6厘

香港按揭利息僅約2厘,但內地按息隨時高逾6厘,若把所購物業出租,租金收入或只能補貼部分供款。

在內地持有多個物業的少年樓神郭基富稱,購買內地樓一般可向銀行敍做最高七成按揭,還款年期最長達30年。

港資銀行利率更貴

事實上,銀行的貸款利率以人行公布為基礎,可在同期同檔次貸款基準利率上下浮動15%,並可採用固定利率、浮動利率或固定加浮動利率(混合利率)方式。惟不同銀行分行以至不同的物業所在地,按息均有分別。

據融360大數據研究院監測數據顯示,今年一月全國首套房貸款平均利率為5.66%,但據悉港人申請按揭的利息會較高,記者以港人身份報稱持有中山首套房物業,再向數間內地銀行的中山分行查詢,當中中國銀行及中國農業銀行提供的按息分別為5.88%及6.55%。

亦有個別香港銀行提供內地物業按揭服務,惟只向港人提供港元或美元貸款,利率較高,其中港元貸款按息更高達7.25%。

2.租金回報 :深圳關口單位僅2.4厘

郭基富稱,內地僅個別地區的租務市場較活躍,以深圳為例,租客來自五湖四海,亦有不少在港上班的家庭,會租住鄰近關口屋苑,俗稱「關口客」,每天穿梭中港兩地。

該類型家庭普遍會租住市值約500多萬元、面積700方呎的單位,月付約1.17萬元租金,而租客須自行繳付管理費等雜項,故業主的實際租金回報約2.4厘。

難抵供款 需待升值

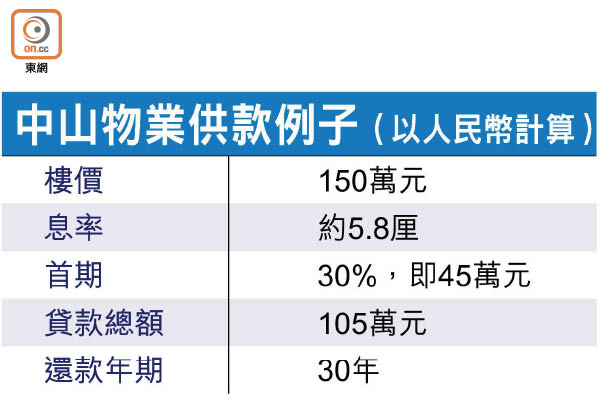

若業主在中山置業,以樓價約百多萬元的物業來說,只能收到約2,200元人民幣租金,若向銀行敍做按揭,每月供款達5,000元人民幣,租金難以抵銷供款,業主要確保每年樓價升值最少3至4%才真正「有錢落袋」。

3.政策規範 :部分設限購 稅項繁多

在內地置業涉多種稅項。以深圳為例,港買家毋須在當地工作一年才能買樓,惟每人限購一伙,同時只能購住宅,非住宅物業需以外資企業名義購入。

稅務承擔須先協商

據李偉民律師事務所資料,港人購買二手樓的公證費為物業估價的0.3%,及後需繳付稅項包括5%銷售營業稅、7%城市維護建設稅、3%教育附加費、1.5至3%契稅等。另物業出售時,賣方要付個人所得稅(實際銷售金額減去業主買入價的差價之20%)。郭基富指,買賣物業時需與對方清楚協商,列明各稅項由哪一方承擔。

4.選擇地區 :中山具潛力 避揀肇慶

近年大灣區發展概念推動港人北上投資,部分城市樓價,甚至連車位也被大幅炒起,在現時市況下,究竟哪一個地區仍值得買?郭基富指,若以投機心態買內地樓,任何一個城市也不適合,投資大灣區物業,最少持有10年以上才有升值潛力,而今年內地樓市與香港的走勢相若,都是橫行為主,建議可待樓價稍回升時再入市。

而大灣區多個城市樓價參差,儘管部分較偏遠地區仍未被炒起,但他認為,投資者不應貪便宜而選擇尚待發展的地區,並建議避免沾手肇慶、江門的物業,認為中山未來發展潛力略勝一籌,現時純住宅平均每方米介乎12,000至15,000元(人民幣‧下同),即呎價千多元。

商住物業升值力弱

在港銷售的內地樓盤中,有主打商住物業項目,他指,因土地用途問題,發展商需建商住項目,並將該類型物業包裝成精品住宅。惟商住單位面積僅約300方呎,平均呎價卻達2,000元,定價較純住宅高,加上面積太小,承接力弱,升值潛力有限。

5.放盤注意 :搵不同代理行增保障

郭基富提醒,因內地樓市透明度不如香港高,故每次與代理及買賣方交涉時必定要錄音,以保障自己。另若有意將單位放租或放盤,應透過多間代理行協助,因個別代理會因佣金低,而故意不上載放租或放盤物業資料到系統,這樣便較難找到租客或買家。業主在放租前,應帶同親友扮睇樓客,參觀同區租盤,實地考察租盤市場,不能單靠地產代理的消息。