吉汽內地銷量續倒退

吉利汽車(00175)公布,今年一月份總銷量為15.83萬輛,雖創單月銷量歷史新高,惟中國市場銷量卻連續三個月錄得倒退。有分析認為,吉汽逾九成銷量來自內地,出口銷量難抵銷內銷下跌的影響,行業是否已步出低谷仍言之尚早。

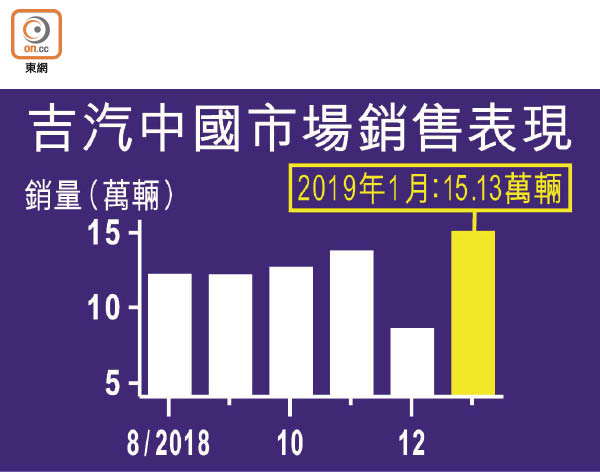

經歷去年十二月銷量大跌後,吉汽一月銷量按月大增近70%,按年則微升約2%。月內中國市場總銷量按年下滑2%至15.13萬輛,連續三個月錄得跌幅,公司指是因去年同期銷量偏高。至於出口量則表現驚人,按年激增5.64倍至7,005輛。

旗下各類車型銷售表現均有改善,最暢銷車型「博越」月內銷量2.75萬輛,按月反彈逾60%;中高端品牌「領克01」銷量同樣大幅回升,共售出6,182輛,按月激增超過3倍;至於新能源和電氣化汽車銷量亦按月增43.86%至9,022輛。

出口大增難抵內銷跌

騰祺基金管理投資管理董事沈慶洪認為,即使吉汽一月出口銷量大增,惟其基數相當小,而公司逾九成銷量來自內地,出口量難以抵銷中國市場銷量下跌的影響,「出口條數有排都比不上內銷條數」。

他續指,汽車一旦款式變舊就好難賣得出,因此車企需積極去庫存,而吉汽一月銷量按月大增,估計是由於公司減價促銷,以及過去幾個月內地汽車需求疲弱,市場累計多時的購買力逐漸釋放所帶動。儘管在中國政府力谷汽車消費底下,今年下半年內地汽車銷情有望改善,但長遠仍需視乎中國開放車市對國產自主品牌帶來影響,不過目前難以預測行業是否已步出低谷。

他預料,在國策刺激下,吉汽今年股價有望上試16至17元,但難重回歷史高峰水平,加上吉汽近期已累積一定升幅,故現時值博率不高,建議無貨的投資者不宜於急追入,可待股價出現調整才作吸納。吉汽股價昨日收報13.74元,升5.05%。

比亞迪獲上調目標價

另邊廂,券商花旗發報告唱好中資汽車股,並上調吉汽今明兩年銷售預測,預計新產品將支持其每股盈利增長,主要是公司持續去庫存將可改善毛利率及令每輛汽車成本變得更可控。

該行認為,內地汽車銷售轉捩點或於三月出現,隨着銷情改善,相信買入汽車股的時機已到,並上調比亞迪(01211)及華晨中國(01114)目標價,分別至86元及9.9元,主要是考慮到比亞迪新能源汽車在規模較小的城市銷售速度加快,華晨則是因改變估值方法。