理財Campus:炒樓專家每月收租10萬

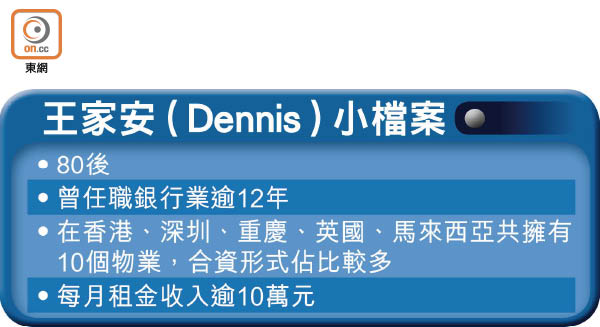

80後香港仔王家安(Dennis)用了12年於香港、內地、英國及馬來西亞投資物業,現時共有10個物業,儘管部分以合資形式持有,但每月租金收入逾10萬元。最特別是他首次置業時是租住劏房,直至現時亦繼續租樓住,把投資和自住分得一清二楚!

Dennis小時候住在居屋,之後隨家人搬往元朗村屋居住,現時租住藍籌私人屋苑的三房單位。他表示:「爸爸係工程師,做實業,所以對投機炒賣冇興趣,認為持有現金同做定存先係最實際。細個嗰時我都唔覺有問題,但長大後學識金錢嘅購買力會隨時間下跌,亦會跑輸通脹,令我萌生置業念頭。」

他於○四年在香港大學畢業,當時香港經濟在沙士後還未完全復甦,畢業生搵工艱難。其後,他誤打誤撞當了約一年地產代理,負責九龍豪宅區的銷售,認識多項物業買賣的遊戲規則。及後他轉工投身銀行業,一做就超過12年,對銀行的運作和貸款業務更有透徹了解,直至今年初才離職。

與很多初出茅廬的年輕人一樣,當年Dennis初入職時薪酬不多,但是為了擁有屬於自己的地方,也會花錢租樓住。○四年時他以大概每月2,000元租住實用面積只有70方呎的旺角劏房,睡床設於坐廁上面,但由於裝修簇新,生活不算很苦。他亦由此悟出靠買樓出租,賺取租金收入的道理。

購灣仔單位分拆再出租

與此同時,他發現一個灣仔舊樓單位的投資機會。當時該單位以120萬元放售,可以做七成樓按,三成首期連佣金雜費等約40萬元,他靠工作收入和大學時的兼職儲蓄上車,但為了增加潛在投資回報,再額外借了12萬元的私人貸款,把單位改裝成4個劏房收租,每間月租4,000元,租金回報率大大提升。

Dennis說:「我當時諗法好簡單,每月租金收入能夠抵銷每月供款,若每個月有多幾千元盈餘更好。自己就同朋友夾份租屋住,每月交租降至1,500元。」他提醒,把消費和投資分開,就不會浪費機會成本。

舊樓回報佳 博市區重建

他續指,就當年的情況,人們不想住的舊樓售價會比較低,但租金不會低很多,因租客心態和業主心態有別,所以計及投資回報和升值潛力,舊樓較一般住宅更有投資價值。若舊樓位處市區及具重建潛質,升值力會更好。現時他仍持有該單位,價格已升至逾600萬元。

接着幾年,他持續買入位於香港、深圳及重慶的物業。但自○八年起,他沒有再投資香港物業,原因是入場門檻提高,使租金回報率低了很多;相比之下,其他地區的值博率更高。儘管現在回想,他亦料不到香港樓價可以升這麼多。

轉攻英國 夥「地膽」買樓

近兩至三年,Dennis的物業投資更擴展至海外。在一六年英國脫歐公投後,英鎊匯率急瀉,但當地經濟表現依然不俗,加上他有個熟悉英國物業市場的朋友,就開始跟着這個「地膽」一起投資英國樓。當然,他亦會做功課和分析市況,以免貿貿然入市做炮灰。畢竟,每個人也要為自己的投資決定負責。其後,他亦與熟悉馬來西亞的拍檔合資購入當地物業,因看好當地豪宅供不應求,價格定必會水漲船高。

現時他靠物業收租的收入,每月超過10萬元。他表示,現時已建立物業組合,故暫時不會再出手入市,除非明年看到更極具吸引力的項目。反而,若價位合適,更會把握機會沽出部分物業以增持現金,待更佳機會再買。以香港樓市為例,他認為,大升和大跌的機會都不大。