內需股紛被調低目標價

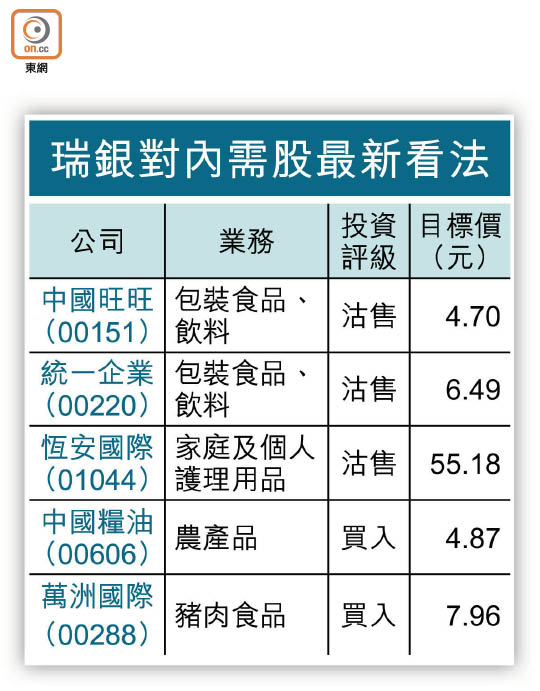

中美貿戰暫時「休戰」90天以續談判,瑞銀發表報告指,近期股價大幅回落的豬肉食品公司萬洲國際(00288)及農產品公司中國糧油(00606)未來三個月股價有望強勁反彈,惟對中國日常消費板塊看法轉趨審慎,並調低多隻相關股份目標價。

瑞銀指,因日常消費品公司今年第三季業績均令人失望,預計未來三至九個月或再下調其盈利預測。

此外,調查顯示網上消費者對零售商及分銷商自有品牌的接受度大增,隨着自有品牌滲透度提高,中長期將對企業品牌盈利能力和資本回報率構成下行風險,以飲料業面臨的風險最大。

因此,該行將統一企業(00220)投資評級從「買入」降至「沽售」,目標降至6.49元;同時亦重申對中國旺旺(00151)及恆安國際(01044)「沽售」的評級,目標價分別看4.7元及55.18元。不過,該行補充,對啤酒及乳製品行業龍頭公司保持正面看法,相信將較少受自有品牌的威脅。

經濟下行 消費審慎

滙盈資產管理董事總經理連敬涵表示,內需股主要受到內地整體經濟情況及競爭等因素影響,以食品股為例,即使中國恢復向美國購買農產品,整體市場的供應亦不會大增,因此不存在原材料價格受其影響,從而影響食品公司的盈利。

不過,他認為,明年非生活必需品的股份表現料較疲弱,主要市場對中國經濟下行的憂慮增加,加上內地樓價仍高企,在房屋支出較大壓力下,內地居民或會減少「不必要」的消費。其中,康師傅(00322)及統一企業正面臨行業競爭激烈及產品結構性問題,相信明年仍具挑戰。