投資動向:股市受困四大「風眼」

隨着美國總統特朗普在國際舞台動作多多,與中國開打貿易戰、制裁伊朗、重談北美自貿協定等,加上美息上升,美元和美股相對強勢,足以令全球經貿格局大受影響。雖然港股已由年初高位顯著調整,但眼前的投資風險仍高,到底手上蟹貨如何處理?手持現金可否嘗試入市撈底?作投資決定前宜先睇清楚目前困擾大市的四大「風眼」!

1. 熱錢投美 新興市危

美國十一月初舉行中期選舉,此前華府進行大型稅務改革,推動基建投資,並對中國的中高端製造業進行種種指控,並透過宣布對合共2,500億美元進口中國商品加徵關稅,以打擊內地出口。

中資航空股無謂博

在美國經濟持續復甦,而新興市場卻面對走資、貨幣貶值、利率上升及經貿風險之下,美元及美股的風頭一時無兩。最近美國十年期國債孳息率升穿3.25厘,見七年新高,消除長短債息差趨平和經濟衰退的疑慮。美國經濟這股強勢有機會在季內持續,此消彼長下,可見新興市場形勢不妙。

不過,近兩周美股轉趨波動,道指於十月十日收市暴瀉831點,到上周二又藉企業季績對辦大幅反彈547點。美股經歷了十年的牛市行情,已有見頂的迹象,後市走勢反覆震盪,勢必影響全球股市。

美元資產繼續吸金,雖然貿易戰對美國經濟的影響可能會逐步浮現,惟除非影響十分大,否則未必能令美元及美股扭轉強勢。如是者,受到強美元嚴重影響債務成本及經營成本的內房股及中資航空股,博反彈則可免則免。

至於想押注美元強勢概念,美股相關ETF未嘗不是選擇,只是若沒有平貨在手,現水平才追入回報與風險是否值博,又是另一回事。

2. 港股疲弱 成交乾塘

中國相關的國企及民企股佔港股市值比例超過六成,中國概念不濟,港股亦難有運行,下半年以來的市況正好說明這個道理。

港交所料反覆向下

正正由於港股這幾年只局限於經營中國概念,鮮有引入國際化的大型企業上市,才造成今天的局面。投資者要有心理準備,港股的成交會持續萎縮,北水充其量只能幫忙吊命,卻難望靠北水翻身。

香港交易所(00388)早前改革上市規則,以吸引更多創科企業來港上市,可是兩家「同股不同權」公司小米集團(01810)及美團點評(03690),上市後表現令人失望,難成大器。港交所的如意算盤變相亦打不響,股價繼續反覆尋底的機會甚大。

開闢新股來源策略失敗,已上市的大型中概股表現又不濟,港股成交焉能改善?事實上,以恒指現時結構,中資股佔比大,其他的不說,單看股王騰訊控股(00700),在內地互聯網政策趨嚴,及國退民進政策傳言令投資者有所動搖之下,股價反覆尋底,除非相關不明朗因素消除,否則股價向上蟹貨重重,將成為大市絆腳石。

3. 全球經濟 恐漸放緩

國際貨幣基金組織(IMF)下調今、明兩年全球經濟增長預測,同由3.9%降至3.7%。不過,隨着利率逐步正常化,市場流動性進一步收緊的機會增加,加上部分減稅措施到期,美國的需求增長或會放緩,令新興市場禍不單行。

公用股有望跑贏大市

觀乎全球經濟景氣,也許未來兩季的形勢可能比想像中要差,因此投資策略宜盡量審慎,並確保組合持有一定的現金水平,小量仍然留在市場短炒的資金,則要嚴守止蝕紀律。

參考過去淡市表現,也許快餐股、公用股表現有望與大市同步或跑贏大市,而部分受惠內地消費市場表現的消費股亦可留意。如大家樂(00341)、大快活(00052)及維他奶國際(00345)。

此外,領展(00823)去年已出售230億元物業組合,基本上已在高樓價鎖定了一定的投資回報,而回購行動有助抵銷售產對每股盈利的影響,基金單位價格有波幅可炒。基金單位價格調整只要守得住大型上升通道的底部支持64元水平,還是有留意價值。

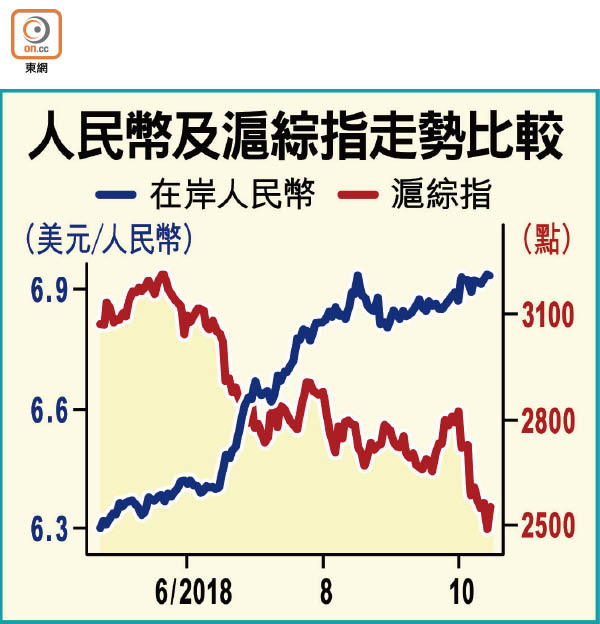

4. 人幣續貶 A股捱沽

中國今年已降準四次,料年底尚有降準或減息行動,以穩經濟。人民幣受壓是預期中事,而在可控範圍內適度貶值,亦有助抵銷貿易戰的影響,故在選股時,必須要將人民幣貶值納入要考慮的風險因素。

內房承受雙重打擊

人民幣貶值,不利內地資產價格表現,縱使A股已先後獲國際指數公司納入指數系列,但A股仍見底,而且,在經濟增長持續放緩下,A股難以估底。

中國社科院預計,末季內地經濟增長會放緩至6.5%,明年將進一步放緩至6.3%。若然中美貿易戰影響僅這個幅度,情況算是比想像中好。變數在於季內美國會否對餘下2,670億美元中國商品全部加徵關稅,以及會否上調九月開始加徵關稅的2,000億美元中國商品稅率。

受貶值及經濟增長放緩影響,內地房地產泡沫將受到考驗。人行積極調節流動性充其量只能紓緩壓力,卻未能排除內房爆煲的風險。即使是在技術上超跌後博反彈,選股宜首重國有背景的個股,少沾手民企股。

至於內銀股,雖然部分息率不俗,人行放水亦能抵銷經濟增長放緩的部分影響,惟始終屬重磅中國概念股,暫時難以突圍,表現與大市同步已算不俗。

錢修