孖妹S檔案:金股債匯學「息」追揸沽

港股跌勢未止,香港又展開加息周期,投資者自然唉聲嘆氣,大呻股樓無運行,人人資產大縮水。孖妹唔敢怠慢,即刻搵晒金股債匯專家占卜算一算,詳盡分析各類投資項目前景,幫大家搵出投資契機。

梁:海通國際證券財富管理投資策略執行董事 梁冠業

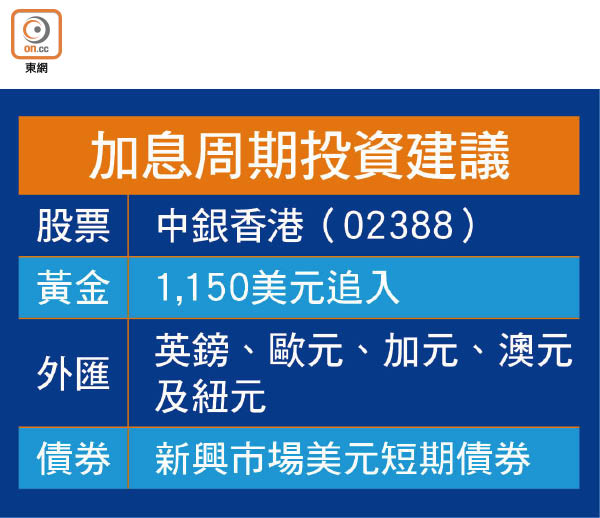

股票:美中期選舉 成後市關鍵

Kitty:山竹捲走咗我行街嘅閒情逸致,但息魔隨時捲走晒我啲Money!

梁:我唔太悲觀,香港加息步伐未必跟足美國。就算跟足,至明年底預料僅上調共1厘,對香港地產股或樓市影響有限。樓市受供求及息口影響,息口加得慢就唔驚啦。

彩兒:股市陰啲陰啲跌,都夠傷啦。

梁:仍有曙光。加息對香港銀行股好,息差擴闊,增加收入,我睇好中銀香港(02388)。況且,恒指市盈率自九三年至今,只有兩次跌穿十倍,分別係九八年金融風暴及一一年歐債危機,而今次我唔覺得會咁差,因外圍大部分壞消息已反映。恒指26,200點料見底,若十一月美國中期選舉共和黨失勢,港股年尾料可升至29,000點。

Kitty:美股不斷創新高,中港股卻狂跌,都係時候嚟個逆轉。

梁:投資者由美股轉投亞股,上周初日股率先彈,好快輪到中港股升。

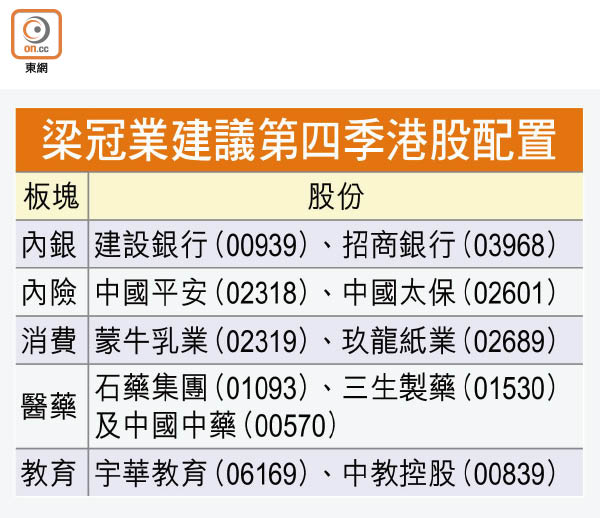

睇好內銀內險消費股

彩兒:依家買咩股好?

梁:唔使咁急,十月仲係上落格局為主,但整個第四季,只要中國經濟唔太差,內銀、內險及消費股就會炒上。內銀估值平,息率又唔低,仲係恒生指數權重股,故若國家隊或外國機構入市,應會首選內銀股。至於內險股,我一直都鍾意,因內地人對保險產品有強勁需求,且若A股反彈,公司投資收入亦會拾級而上。另外,內地消費股可受惠貿易戰,因出口減慢,內地料會加大力度刺激內需,提振經濟,所以消費股會炒上。

Kitty:內地年內出多招監管醫藥及教育股,令相關股份大插。

梁:我覺得適度監管係合理,有助行業健康發展。若投資者博少少,可考慮買入,因就算國民消費力唔高,喺醫藥及教育上開支都唔會少。

彩兒:我就聽到有其他建議,好似中環資產投資行政總裁譚新強話唔好掂港股,美股反而可能仲有得升,兼睇好基建股。佢仲睇好全球能源股,因美國將對伊朗實施制裁,油價向上。

陳:香港城市大學工商管理課程協理主任 陳鳳翔

外匯:英鎊歐元望轉強 值博

陳:美國唔可以唔加息,依家唔加等幾時?當局○八年狂印銀紙,令經濟穩定,市場進入零息時代。依家美國有條件加息,就應該加,有備無患,萬一將來有危機時,先可以減息應對。

彩兒:美元會一枝獨秀?

陳:美元短線向上,因美國加息,美股強勢,且上周美加達成新貿易協議。但美元長線則下跌,因其他國家就算肯同美國簽署貿易協議,你覺得開心定唔開心?佢哋已逐步減低美元比重,唔想太依賴美國。例如中國八月份外匯儲備為31,097億美元,按月減少82.3億美元。另俄羅斯、土耳其及墨西哥減持美元資產及美債;印尼、馬來西亞及泰國亦宣布喺三國貿易結算中採用非美元貨幣。

人幣明年或失守七算

Kitty:加息會唔會減慢美元被拋售嘅速度?

陳:無幫助,美國對多國嘅制裁令人反感,所以唔單止貿易赤字唔會改善,而減少貿易更會令美國經濟轉差。預計一九年聯儲局會再加息一至兩次就差唔多完。如果再加息,令債價下跌,將導致企業融資成本上升。

更驚嘅係,見國債拋售加劇,炒家或機構投資者跟沽,隨時會爆發全球金融危機。君子不立危牆之下,美元有睇唔透風險,我唔會買。

彩兒:其他貨幣你又點睇?

陳:人民幣或偏軟,一九年仍有機會跌穿7算,但唔會急跌。因中國資本市場未完全開放,而中央唔想人民幣大幅貶值,令市場氣氛差,不利經濟。另美元下跌,其他貨幣,包括英鎊、歐元、加元、澳元及紐元將有望轉強,不妨增持。個別高息新興市場美元債券亦唔錯。另外,若你有足夠彈藥,可沽美股,因其高處不勝寒,遲早會轉弱。若唔夠錢嘅,就揸現金算數,否則被美股挾死就唔抵。

張:金銀業貿易場理事長 張德熙

黃金:長線發力 明年估見千三

張:美國加息,短線美元呈強,利淡黃金,目前金價牛皮,料再有大調整。不過唔使太愁,我估聯儲局十二月會再加息一次,之後加息步伐就會減慢。另貿易戰利好黃金,所以金價長線有望炒上,料一九年觸及1,300美元樓上。

彩兒:以為依家好多人買金避險,金價只升不跌。

張:自金價處於1,700美元,就已累積好多長倉,點知金價一路下滑至現時嘅逾1,200美元。我估要再插到1,150美元,啲長倉先會震走晒(蝕本平倉),到時追入就係好時機。

Kitty:黃金咁鬼老土,點解仲未被淘汰嘅?

張:當然未啦,佢嘅避險作用依舊。面對貿易戰咁多不明朗因素,美國隨時有更強硬措施制裁中國,故料後市波動大,組合宜有三成配置黃金,其餘投資房地產、股債等。不過唔好急,揸住現金先。

譚:中環資產投資行政總裁 譚新強

債券:新興市美元短債諗得過

譚:買債好過買亞洲股票。喺加息周期,我唔建議投資美國長期國債,但個別新興市場美元短期債券,如一至三年期嘅都值得投資。新興市場雖有隱憂,但今次嘅程度、速度、廣泛度及感染度唔及九七年,唔覺得係當年風暴翻版。

Kitty:債券對我嚟講仲係好陌生,我淨係知美國十年期債息不斷飆升至3.23%。

譚:提提你,買國債要留意國家還款能力、喺美國加息周期面臨嘅貨幣壓力等。若想買企業債,而該企業又唔多抵押品,你應了解公司債權人嘅優先還債次序。記住買債唔係炒債,預自己揸至到期日,所以一定要揀好債!

華未必陷入債務危機

彩兒:對於中國地方債務問題,你又有咩高見?

譚:中國經濟料將放緩,但又唔覺得會陷入債務危機,因其九成債務為內債,左手欠右手錢,只要中央有決心解決地方債務問題,呢個泡沫唔會爆。另外,可減稅刺激內需,應對貿易壓力。惟目前消費於國內生產總值佔比偏低,靠可持續性消費刺激經濟,也屬良策。

Kitty:以你推斷,中國會用咩方法?

譚:幾難估。內地政策如社保改革,將令個人每月收入減少。而新稅法,即外國人在內地居住滿年半,須申報境外收入並繳交稅項,又與促進中美貿易協議背馳。至於內地降存準率,應純屬周期性措施,而非結構性改革方向。

美緊縮政策料有限期

Kitty:你似乎對美國貨幣政策有啲獨特見解!

譚:美國聯儲局雖於九月調升聯邦基金利率至2至2.25厘區間水平,且議息言論維持鷹派,但我認為再加息三至四次就會暫時停一停,因撇除通脹後嘅實際利率徘徊0至1厘都夠。再者,通常經濟差嘅話,當局甚至會減息至負數。若喺今次加息周期出手次數太多,他日想減息就有排減。

未來縮表速度或趨慢

譚:目前美國國債孳息率曲線趨平,若再加息兩至三次,孳息率曲線或反轉,長債息低過短債息,銀行唔會再願意買短債放長債,以免蝕錢,而企業就難做融資,變相或令經濟放緩。呢個因果關係,令聯儲局唔可以睇輕國債孳息率指標,若長債息跟唔上聯邦基金利率升幅,或迫使加息步伐停一停。

加息之餘,我預計一九年縮表速度都會減慢,甚至停止。美國資產負債表規模已由金融海嘯時嘅8,000億美元增至4萬億美元,料會調低至3.2萬億美元。惟縮表係技術性措施,並唔反映中國經濟好壞。

彩兒、Kitty