借100萬 業主每月需供多64元

香港進入加息期,供樓業主首當其衝受影響,每100萬元按揭貸款,總利息開支將增近6%。有按揭代理透露,由於最優惠利率(P)按揭的實際按息已優於拆息(H)按揭,近期P按選用比例已高達83%。

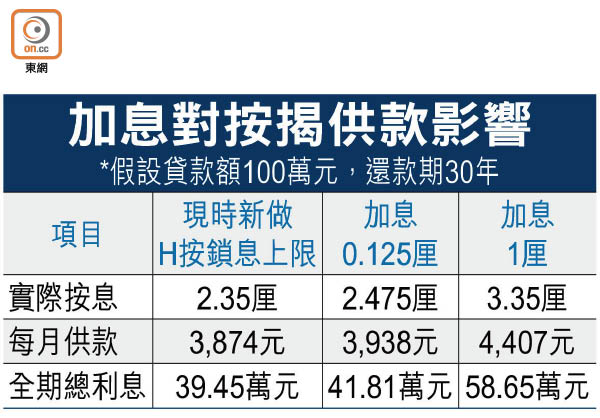

以每100萬元貸款額及30年期按揭為基礎,香港銀行普遍加息0.125厘後,業主每月供款將額外增加64元,幅度為1.65%,全期總利息為41.81萬元,需多供2.35萬元,即利息開支增5.97%。

新盤買家宜揀即供付款

若P最終緊隨美息調整,累計加息1厘至實際按息3.35厘,業主的全期總利息會升至58.65萬元。與香港首次加息前的2.35厘水平相比,要多還14.53萬元,供樓利息開支大增48.67%。

中原按揭經紀董事總經理王美鳳預期,年內累計加息不多於0.5厘,供款負擔影響仍屬溫和。

利嘉閣按揭代理董事總經理黃詠欣建議,新盤買家選用即供付款計劃,較建期付款計劃理想。若買家薪金升幅有限,又選用建期付款計劃,即通常在兩至三年後才「上會」,屆時可能受加息影響而未能通過壓力測試。

至於供樓人士,她建議可善用「按揭儲蓄掛鈎戶口」,享受與按息相同的存款息,對沖加息影響。