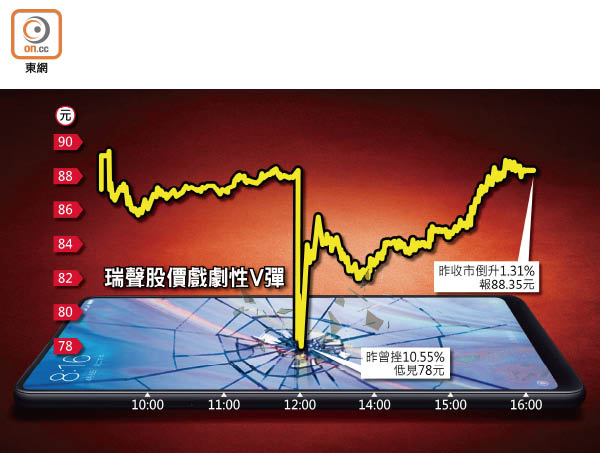

瑞聲瀉10%拗腰升凸

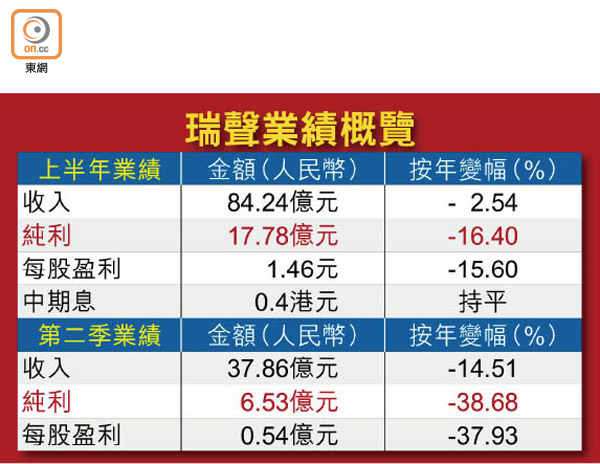

瑞聲科技(02018)周三公布的業績較市場預期差!截至今年六月底止第二季度收入錄約37.86億元人民幣,按年倒退約14.51%,純利只有6.53億元人民幣,按年及按季顯著減少38.68%及41.99%。瑞聲績後沽壓大,昨日下午開市短短約兩分鐘內,「插水式」跌9.2元或10.55%,市值驟失逾125億元,但收市戲劇性倒升1.31%,報88.35元。

瑞聲上半年度收入84.24億元人民幣,按年減少2.54%,純利17.78億元人民幣,按年減少16.4%,每股盈利1.46元人民幣,中期息每股0.4元。

新手機料帶動毛利率回升

上半年度瑞聲整體毛利率為36.7%,按年減少4.3個百分點,而第二季毛利率為35.2%,較去年同期減少5.2個百分點。該公司董事總經理莫祖權表示,毛利率下跌主要是受人民幣升值拖累,惟七月起人民幣已有貶值趨勢,第三季毛利率有望回升。

此外,隨着公司實施自動化、改善成本結構,下半年普遍有較多新手機推出,在生產量及銷售額增加帶動下,「毛利率不會走下坡」,公司對毛利率維持40%的目標不變。

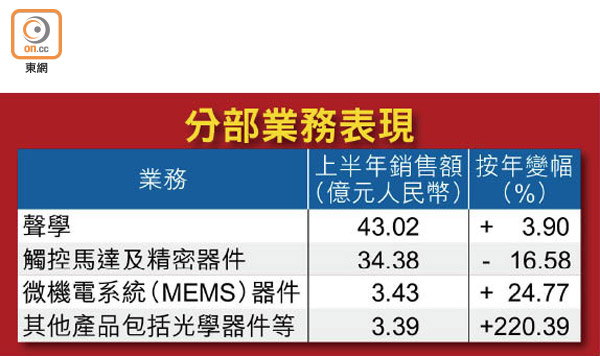

受上半年手機客戶銷售疲弱影響,期內觸控馬達出貨量降,相關收入按年跌近17%至34.38億元人民幣。至於聲學業務上半年收入則增加3.9%至43.02億元人民幣,主要受揚聲器模組出貨量增長帶動。

光學業務半年收入2.4億

值得留意是,瑞聲首次公布光學業務收入,上半年為2.41億元人民幣,佔總收入僅約3%。

莫祖權表示,公司在聲學、觸控馬達、光學及微機電系統器件四個板塊的增長前景依然理想。聲學業務方面,其超線性結構(SLS)平台已獲大部分安卓客戶採用,滲透率持續增加。與此同時,智能手機品牌為實現差異化,對光學技術創新的要求不變,儘管現時光學業務銷售貢獻少,但隨着公司加大生產規模,以及晶圓級玻璃混合鏡頭已準備量產,相信光學業務能成為公司未來盈利增長點。

至於中美貿易糾紛,他說現時公司主要原材料及產品未在徵稅名單中,旗下產品亦沒有直接出口至美國,故對公司業務營運並無大影響。

受到業績影響,瑞聲股價周三顯著波動,早段曾漲2.52%,高見89.4元,中午收市依然漲1.3%,報88.3元。不過,該公司中午公布業績之後,午後開市出現兩手逾千萬元的主動沽盤,分別於80元及80.05元沽出14.95萬股及16.7萬股,涉及資金1,196萬元及1,336萬元。股價隨後於短短兩分鐘內急挫一成,低見78元,為一七年二月三日之後盤中最低位。

低位多宗大手買盤托價

正當市場以為會重蹈同屬手機設備股的舜宇光學(02382)覆轍,遭基金洗倉之餘,更連累同類股份捱沽之際,低位有多宗大手主動買盤為瑞聲護航,其中最大宗成交為於78.45元買入35.25萬股,涉及資金逾2,765萬元,刺激瑞聲股價「V」形反彈,收市更倒升。

對於瑞聲前景,券商看法分歧,外資券商暫較樂觀。當中,摩根士丹利表示,瑞聲第二季度純利較該行預期低30%,但要視乎管理層能否維持下半年收入增長達雙位數,以及毛利率回復40%的目標,維持「增持」投資評級,目標價125元。瑞信則認為瑞聲次季業績遜該行預期,但未有下調其投資評級,維持「跑贏大市」,目標價122元。

不過,信誠證券聯席董事張智威表示,雖然瑞聲近年積極進軍光學業務,但新業務發展需時,何時走出低谷仍是未知之數,相信短期續是尋底格局。