港交所狂加辣招 全方位打擊借殼

香港交易所(00388)公布有關借殼上市諮詢文件,全方位打擊買賣公司上市地位的殼股活動。市場形容,港交所建議的招數頗「辣」,新措施肯定會令買賣殼的數目大幅減少。有關諮詢期至八月三十一日結束。

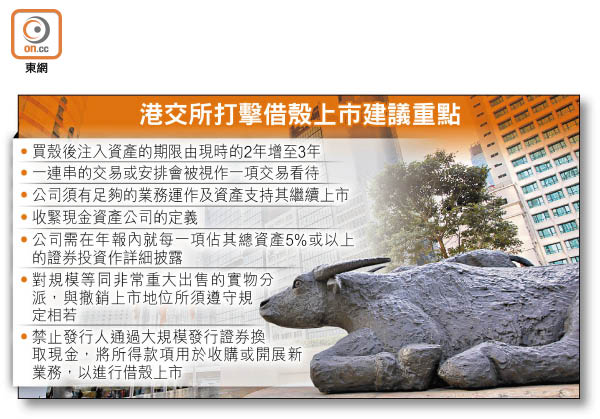

港交所建議收緊反向收購(RTO)規則,在買殼後注入資產的期限由現時的兩年增至3年,也收緊出售限制,及禁止發行人通過大規模發行證券換取現金,將所得款項用於收購或開展遠較現有主營業務龐大的新業務,以進行借殼上市。

針對公司在一段較長時間內,透過一連串收購或出售資產安排,從而達到把公司完全轉型「賣殼」的目的,港交所建議,一連串的交易或安排會被視作一項交易看待,因此,一連串規模較小的收購可構成反收購行動。現時反向收購規則的應用主要集中在收購事項,該所建議將RTO涉及的交易種類擴闊。

證券投資須詳細披露

此外,新建議規定上市公司須有足夠的業務運作,及有相當價值的資產支持其繼續上市,證券買賣或投資活動並不包括在內。同時也會收緊現金資產公司規則中有關「短期證券」的定義,將容易轉換為現金的投資(例如投資上市證券)也包括在內。證券經紀公司的豁免條文只適用於其客戶的資產。

港交所亦建議新增規定,要求公司在年報內就每一項佔其總資產5%或以上的證券投資作詳細披露,以及對規模等同非常重大出售的實物分派加添新的規定,與撤銷上市地位所須遵守規定相若。

香港證監會發表聲明,表示支持港交所諮詢文件內有關借殼上市及殼股活動的建議。

買賣殼股誘因勢大降

立信德豪會計師事務所董事林鴻恩表示,新措施令買賣殼雙方都會困難,因買殼後要等3年才能注入資產,賣殼亦要3年才能離場,而且目標殼股公司也要有足夠的業務及資產,由於要符合多項條件,將令買賣殼股的誘因及吸引力大減,借殼活動的數目肯定大減,並將「後門」上市需求導向為「前門」上市。

他相信,日後若出現的借殼上市,買賣雙方都會是有實力,非一般的殼股,而是有實質業務,而且買家亦對目標公司的業務有興趣,非純粹為了取其上市地位。

不過,另一方面,全面打擊借殼活動也可能會令一些持有「夕陽行業」上市公司多年的小股民,無法從賣殼中「翻身」。