國航績佳 股價睇升70%

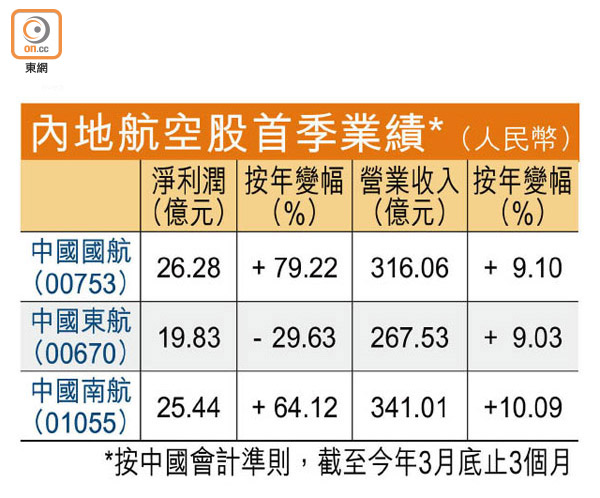

內地航空股首季業績陸續出爐,在油價高企下,中國國航(00753)今年首三個月按中國會計準則的純利按年勁增近80%至26.28億元人民幣,主因受惠人民幣兌美元的升值,令其財務收益進帳近10億元人民幣。摩根士丹利續給予該股「增持」評級,及維持其H股最牛目標價17.14元,較國航現價高約七成。

內地機票價格改革開始實施,整體航空股周五(二十七日)股價繼續起飛,中國東方航空股份(00670)最多曾升約6.82%,全日升約4.83%至6.3元;國航及中國南方航空股份(01055)亦分別升約2.85%及1.89%,收報10.1元及8.08元。

大摩指,受航空燃油價格按年大幅上升逾兩成影響,國航首季營業成本按年增13.5%,拖累毛利跌9%至49.7億元人民幣,季內毛利率亦下降3.2個百分點至15.7%。同時,因行政費用升約18%,導致不包括補貼的經營溢利按年下跌21%,經營溢利率亦下調2.9個百分點至7.5%。

東航賺廿億 跌29%

然而,由於季內匯兌淨收益較去年同期增加,令國航今年首季的財務收益因而錄得約9.97億元人民幣,去年同期其財務費用則高達4.96億元人民幣。因此,大摩維持給予國航基本目標價13.3元,及最牛預測17.14元。

另方面,東航今年首季盈利按年下降29.63%至19.83億元人民幣,主要是由於去年同期出售東航物流股權而獲得一次過收益17.54億元人民幣。若扣除非經常性損益,其今年首季盈利則為18.97億元人民幣,按年增62.41%。同樣地,季內東航受惠現匯兌收益大增12.76億元人民幣,令其財務費用按年大減191.72%。

花旗發表報告指,東航首季純利剔除一次過項目後優於預期。季內總收入升約9%,營業成本則因油費上升而升逾9%。該行預期,人民幣升值及效率改善,將為東航抵銷油價上升的部分影響;並相信內地票價調整機制有助提升行業收益率,現重申給予東航「買入」評級及目標價7.03元。

南航淨利潤增六成

南航今年首季淨利潤則達25.44億元人民幣,按年升64.12%,營業收入更增逾一成。季內財務費用大減逾兩倍,錄財務收益5.98億元人民幣,主因期內人民幣兌外幣升值所致。同時,受惠季內航線補貼收入增加,令南航其他收益按年升約43.44%至2.08億元人民幣。