理財Campus:北上買樓醒你3貼士

港樓近年貴得令人咋舌,迫使愈來愈多投資者北上尋找心水盤。然而,中港兩地的樓市辣招不一,按息以至供樓細節亦截然不同,在衝入內地樓市前,應該睇清睇楚內地置業錦囊。

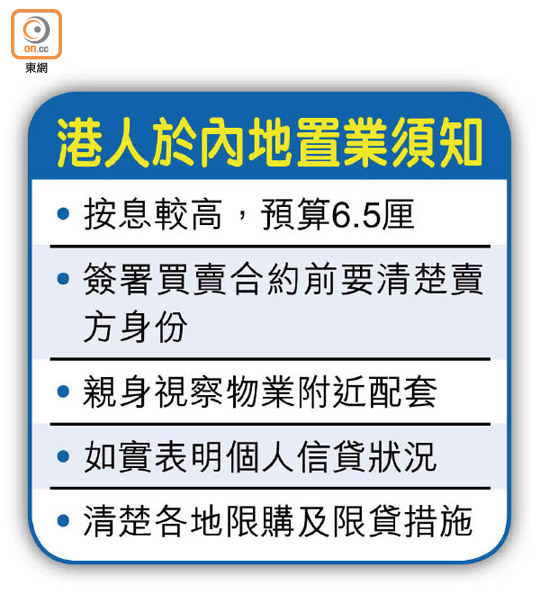

貼士1:內地按息達6.5厘 貴過香港

不少本地銀行均沒有為港人提供內地物業按揭服務,部分銀行會將按揭服務轉交內地銀行辦理。以滙豐為例,香港客戶親臨香港分行,會被安排至國際銀行業務部,並由職員講解海外按揭申請條件及處理程序等,同時可助提交內地按揭申請。

宜將港物業加按套現

滙豐指,按揭服務僅支持香港客戶在內地置業,作自住如工作、學習等用途。據目前內地政策法規,僅限於中國境內購買一套自用住宅。估值方面,該行會安排第三方房產評估公司,對相關物業進行估值,貸款年限最長為30年,並受限於物業及借款人自身條件等因素。

息率方面,滙豐中國個人住房貸款目前的港元基準貸款年利率為6.5厘,但可能不時變更,並按貸款者的財務及信貸狀況等綜合評定貸款利率。若以按息計,跟香港物業按揭利息差天共地,目前坊間銀行為港樓提供的按息僅約2.19厘(以拆息按揭計劃為例),按揭年期一般最長為30年,部分投資者寧可把香港物業加按,以套現一筆過買內地樓。

記者致電深圳中國銀行查詢,職員表示,港人如有意申請內地房地產按揭,需符以下五項條件。第一,必須持有港澳通行證;第二,年齡不可超過70歲;第三,需有穩定收入及證明文件;第四,需有良好信貸報告,如紀錄不良,銀行可能拒絕申請;第五,銀行會因應客戶收入及還款能力等作風險評估,詳情需親自向深圳分行查詢。

如果申請人為首次於內地置業,而其物業為一手住宅的話,銀行最高可以敍做七成按揭,還款年期最長達30年(不過須注意申請人未來30年內年齡不可達70歲或以上)。息率方面,內地中國銀行息率會跟隨中國人民銀行而定,還款期超過一年以上,則有可能作出法定調整,現時人行規定的借貸5年以上的金融機構人民幣貸款基準利率為4.9厘,但最終會按年期有所調整。

貼士2:深圳平盤呎價低至千元

深圳中原住宅部副總經理王良英稱,一六年透過他們購入內地房產的港人,不超過總買賣的百分之五。「主因是限購政策,港人只可在深圳購買一個物業作自住用途。另深圳樓價近年上升不少,令不少港人卻步。」她續指,深圳現時最貴與最便宜的樓盤都集中於南山區,最平的樓盤呎價約千元人民幣,最貴的通常是南山山上的別墅群。

她指,過去一年,深圳樓價升近15%,過去10年,深圳樓價急升最少兩倍,主要是深圳土地供應較少,加上工資一直上漲、深圳經濟增長領先全國,因而有能力支撐高樓價。

深圳樓市於九七至九八年低迷,銀行縮減貸款業務、樓市成交量極低,單位呎價曾低至約400港元。至○七年,深圳湧現大量新企業,當時內地經濟環境轉好,深圳樓價於該年升逾一倍。後來○八年時國家打壓樓市,令樓價下跌。

蛇口及后海看高一線

展望未來,她認為,蛇口及后海樓價仍有上升空間,「蛇口以前是工業用重地,不過近年多了外國人進駐,國際學校、酒吧又愈來愈多。后海區地段非常好,因科技精英都聚在這個區域,他們的收入及消費能力強,相信兩地樓價未來仍有上升空間。」她又指,深圳大學城現正加速發展,未來會有更多交通建設及引入高端學院,都為當地樓市帶來支持。

貼士3:簽約前須查清單位業權

中原財務有限公司董事總經理梁理中表示,在「一帶一路」政策帶動下,見不少港人於內地置業,作度假或退休之用。他建議,如有意於內地置業,宜直接前往當地了解,觀察住所附近基礎建設是否足夠,如有沒有學校、超市及公園等。若決定在內地置業,簽署買賣合約前亦需調查業權是否屬於賣方。

他續指,現時於內地敍做按揭會較困難。「內地每個城市的限購及限價措施不一,買樓規則比香港嚴得多,加上國策不時改變,因此內地銀行傾向貸款給收入穩定的內地人,也不願貸款予港人。」

財政狀況宜如實呈報

過去,由於兩地銀行未有完善的信貸資料互通機制,內地銀行難以掌握港人信貸紀錄。隨着近年內地科技發展進步,部分銀行已有足夠科技系統調查港人信貸紀錄。「提提大家,在內地寧願借不到錢,都要如實呈報財政狀況,如說謊又被捉個正着,後果可能難以想像。」