花旗撐內險 盈利快起飛

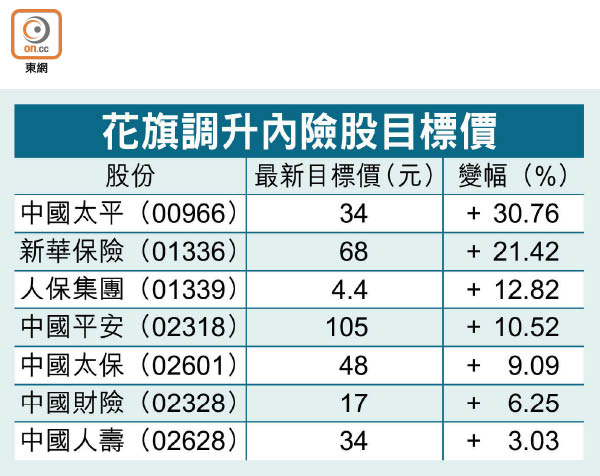

受惠保險產品結構及周期因素,花旗銀行看好中資保險股,形容行業達「起飛臨界點」,指其估值仍低於歷史均值,上調盈利預測,並調高7隻內險H股目標價3至30%,預期行業有望增加派息,尤其看好中國人壽(02628)和新華保險(01336)。

花旗發表報告指,滲透率和產品組合升級的行業結構,配合周期性因素利好內險,尤其於今年上半年,險企能受惠低基數效應,加上債息持續高企,內險股今年可迎來明顯盈利增長,形容中國保險業已達起飛的臨界點。

調升國壽目標價3%

一眾險商中,花旗認為中國人壽集中於傳統類產品,對債券收益率的敏感度高,能受惠壽險收入上升周期,將其目標價調高3%至34元,料受惠改革成果的新華保險,目標價則升21%至68元,兩者均維持「買入」評級。整體而言,花旗預計一八年內險企業的新業務價值增速能達到20%。

中國保監會於去年十月發出規管保險行業的「134號文件」,花旗認為,加強規管無可避免減慢險企的增長,惟長遠有助推動產品升級,淘汰規模較小和產品欠缺特色的險企。