投資動向:中美貿易再惹關注

恒指突破港股大時代高位,創近十年新高後,隨即表現牛皮,踏入十一月,美國總統特朗普即將出訪亞洲,中美兩國元首年內第二次會面,兩國貿易料再成焦點,本周與大家剖析。

中國十九大剛閉幕,中央人事布局塵埃落定,後市焦點,將落在十一月三至十四日,美國總統特朗普出訪中國、日本、南韓、越南及菲律賓多國的行程。最吸睛的是,世界最大兩個經濟體系──美國與中國首腦,自四月後再度會面,今次特朗普訪華行程談及的內容,大致可以找到一些蛛絲馬迹。十九大過後特朗普致電國家主席習近平,除了祝賀外,更談及朝鮮半島局勢及貿易問題,可以估計,下月兩人會晤可能圍繞這兩個議題上。

中美貿易失衡不易扭轉

去年底特朗普爆冷勝出大選,成為白宮新主,選舉承諾中的美國優先,反全球化及重推貿易保護主義,至今是雷聲大雨點小。對美國商界而言,利字掛帥,維持兩國現行貿易系統當然最為有利,不過,對內政混亂,政治上一籌莫展,特朗普總統之路周歲未滿,國民支持度已持續插水,拿兩國貿易不平衡來大做文章,出訪順道討政治籌碼,挽救民望不足為奇。

相比年初,特朗普與習近平會面,事前投資者嚴陣以待,甚至有大行作最壞打算,美國對中國貨品進口徵收45%的關稅。最後反高潮先禮後兵,中美伸出「百日計劃」的橄欖枝,貿易戰以和為貴暫且擱下,近半年,兩國開放牛肉及雞肉貿易,不過要扭轉嚴重的貿易不平衡,只是杯水車薪。

過去半年,中國經濟從谷底回穩,內需回暖,進口增長一直高於出口。九月份中國對全球的貿易順差較去年同期減少三成八至285億美元,而今年一月至九月,中國對美國貿易順差累積達到1,955億美元(約1.5萬億港元)。

值得留意的是,即使有「百日計劃」,中美順差卻未見改善,由今年二月104億美元,不斷上升,九月已躍升至281億美元,創下未經通脹調控下的歷史新高。所謂成果,只怕信奉保護主義的特朗普支持者,未必收貨,會否趁今次會面提出更多,讓他風光回國,看來機會是存在。

美擺姿態惹股市震盪

現時股市相對樂觀,與年初就貿易爭拗議題戰戰兢兢,大大不同,美國國務卿蒂勒森剛訪華,在貿易問題上擺出有得傾姿態,不過現實是否如此?美國一旦擺出稍為強硬姿態,以「匯率操控國」或在向部分貨物徵收「懲罰性關稅」,與預期出現反差的話,足以引發股市震盪。

萬億銀彈計劃 帶挈基建股

十一月初,宜酌量減少受影響股份的持倉,去年美國對中國開展雙反調查140宗,其中反傾銷調查102宗,反補貼調查38宗,主要集中於鋼鐵製品及化學製品。美國對中國進口鋼材進行調查多年,大部分中國進口鋼鐵早被苛徵各種稅費,基本上,國產鋼材進入美國市場的大門早就關上。

鋼鐵出口股有回吐風險

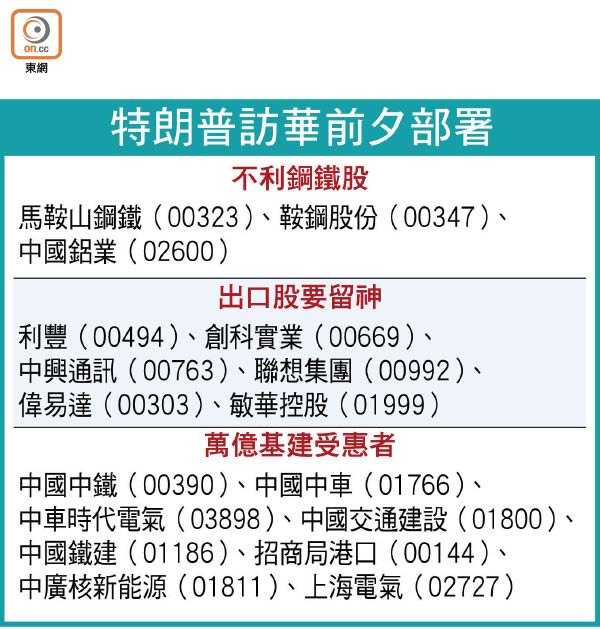

然而,特朗普選舉時多次指控,外國的傾銷打爛鋼鐵工人飯碗,隨時拿鋼鐵業大做文章,中資鋼鐵股如馬鞍山鋼鐵(00323)、鞍鋼股份(00347)及中國鋁業(02600)等,年初至今因預視業績見底,股價累積升幅不少,要留意可能出現調整。

以出口及美元收入為主的股份,短期亦要留神,如利豐(00494)、創科實業(00669)、中興通訊(00763)、聯想集團(00992)、偉易達(00303)及敏華控股(01999)等。其中,中興及創科今年分別就5G設備出口概念及美國內需強勁,股價處相對強勢,要留意獲利回吐風險。

中美經濟有相當高的互補性,首腦會面也不是全然不利股市的壞事。說到底,美國限制高科技出口,中國對美國高科技公司未完全開放市場,是構成貿易不平衡的成因之一。因應中國取替傳統燃料能源汽車,推動新能源車普及,近日傳美國電動車翹楚Tesla準備直接落戶上海,建設中國第一廠。

特朗普的稅改外,重頭戲是投入萬億美元銀彈,擴大基礎設施項目投資,對於中國的基建出口,高鐵技術等,有機會受惠於美國企業訂單,鐵路、基建及建材股,具「走出去」能力的,如中國中鐵(00390)、中國中車(01766)、中車時代電氣(03898)、中國交通建設(01800)及中國鐵建(01186),港口及電力設施,如招商局港口(00144)、中廣核新能源(01811)及上海電氣(02727)都可以留意,隨時成為得益者。

錢修