投資動向:新能源車股 叉足電迎升浪

中國工信部表示,研究未來全面停止生產傳統汽油及柴油汽車,意味中國汽車工業進入潔淨能源驅動的世代,構思不但顛覆傳統汽車工業,也對側重燃煤供應的電力結構長遠起變化,新能源板塊錢途無限,本周與大家研究如何抓緊汽車工業變天的投資機遇。

作為全球最大汽車市場,中國從汽車排放所引發的廢氣污染問題嚴重,工信部副部長辛國斌最近表示,中國汽車工業將會逐漸走向電動化、智能化發展,因應部分國家已經制訂終止生產傳統能源汽車的時間表,工信部也開始着手相關研究,計劃未來逐步禁止生產傳統內燃機汽車。

事實上,近年歐洲多國紛紛拋出由二○二五至二○四○年間,全面禁止傳統能源汽車生產的鴻圖大計。空氣污染更嚴重,霧霾問題長期困擾市民生活的中國,有更迫切的需要急起直追推動減排車輛發展。

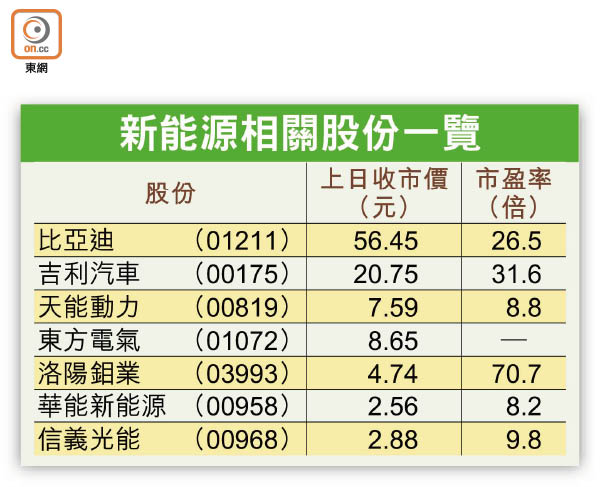

內地最近提出,二○二○年開始,全國採用乙醇汽油的計劃,藉以降低懸浮粒子排放。不過,隨着內地汽車數目增長的抵銷效果,乙醇汽油僅屬治標的權宜之計,長遠以推動新能源汽車,發展路上零排放車輛為目標,才是根治良方。比亞迪(01211)及吉利汽車(00175)兩家在內地電動車市場走得最先的公司,在消息公布後股價已即時見反應。

佔比少 市場龐大

中國汽車工業協會數據顯示,今年首八個月內地新能源汽車,包括乘用及商用汽車的累計銷售為32萬輛,按年增長30.2%,對比首八個月全國累計汽車銷售1,751萬輛,新能源車佔汽車市場銷售比例只是微不足道的1.8%,反映未來市場潛力驚人。

據官方預測,到二○二五年,中國汽車年銷量達到3,500萬輛,屆時新能源車的銷量將達700萬輛,換句話,每五部汽車就有一部屬於電力推動的汽車。八年之後,滲透率由1.8%攀升至20%,電力汽車市場的增長潛力是不言而喻。

北汽盈利開倒車

今年中國五大新能源車銷售企業,除了比亞迪及吉汽,香港上市還有北京汽車(01958)。前兩隻股份的往績市盈率高達26.5及31.6倍,較汽車股板塊平均估值高出一截,高增長已在高估值上反映,概念雖好,但較適宜等待市況轉弱,股價回調時分段收集。

至於北汽的傳統汽車銷售表現較反覆,今年上半年在車市整體表現不俗之下,盈利倒退五成九,頗令人失望,七月開始走勢一直落後於其他同業,實難純綷因為電動車概念而推薦。

政策支持 精挑環保能源板塊

全球汽車工業密切注視中國汽車業改朝換代,大眾、福特及現代等跨國品牌表明想從中分一杯羹,大舉擴大在華投資,帶來龐大商機,產業鏈之中的電樁建設及可充電池需求增加,相關企業均可受惠。

鋰電市場規模勢大增

新能源車補貼帶動銷售量急升下,中國鋰電池產能已躍升至全球首位,去年累積產量增長四成至78.4億支,市場規模1,115億元人民幣,業界預測,在電動車需求帶動下,估計到二○二○年充電池規模會較一五年有五倍的增長。

可以留意的股份,包括向新能源車供應鏈轉型的天能動力(00819)、在電池技術領先的比亞迪、鋰電池生產商理士國際(00842)、光宇國際(01043)及超威動力(00951)等,另外去年收購銅鈷礦資產,進軍充電池生產原材料的洛陽鉬業(03993),均是具潛質跑出之選。

內地全力推動電動車普及,達致減低環境污染的目標,另一方面,中國電力供應結構卻相當「唔環保」,電網上65%的供應透過燃煤所得,即使全面置換路面上的石化能源汽車,變成純電力驅動汽車,電廠的碳排放問題仍存在,提升可再生及潔淨能源佔電力市場比例乃大勢所趨。

信義光能看高一線

核電、風電及水電相關股份,非近期市場焦點,估值也相對貼地,可採分段吸納,作中長線持有的策略,靜待新能源減排的故事延伸。

核電行業的固定設備投資持續高企,除了可留意東方電氣(01072)、上海電氣(02727)、哈爾濱電氣(01133)等設備供應商,綜合新能源業務平台如華能新能源(00958),上半年受惠風電及光伏發電機組產能增加,業績增長不俗,預期市盈率不足7倍,股價距離52周3.16元有一段距離,現價吸引。龍源電力(00916)上半年業績稍遜預期,股價整固後,近日已見支持。

光伏設備股中,近期信義光能(00968)股價鶴立雞群,在太陽能電站需求不缺,加上浮法玻璃成本持續下降,下半年業績看高一線,七月底業績後股價輾轉攀升,預期市盈率不足9倍,有業績有故事配合,不失為短線及長線皆宜之選。

錢修