投資動向:A股入摩前投資攻略

中國A股連續三年闖關,望能一朝加入MSCI新興市場指數,最終換來鎩羽而歸的結局,制訂指數的明晟公司,新一輪諮詢剛展開,與以往不同,拋出瘦身方案,減少成分股數目,市場預料A股再吃閉門羹機會大減,憧憬正式步上入摩之路,本周為大家剖析中港股市新一浪投資策略。

自一三年,A股首次被MSCI列入「潛在升級市場觀察名單」,市場預期中國股市有機會進入全球最多基金經理採用,大量被動基金「照單執藥」的投資基準指數,三年來,中港股市無不引頸以待,冀藉此能夠增加外資對A股市場的興趣,吸引更多海外資金進入。

可惜,三次都因不同理由落空,一四年六月MSCI最終決定暫不把A股納入新興市場指數,一五年,通過投資市場徵詢工作後再度婉拒,理由是外國投資者認為,A股的投資額度及市場流動性尚待改善。到去年,一片看好情緒下,最後也是空歡喜一場,闖關失敗,基金提出A股在QFII額度配置、資本流動限制,以及在停牌方面有需要改進的訴求。

「縮水版本」阻力料較細

今次MSCI新一輪諮詢,經歷最大的改動,是A股納入全球指數範圍大幅縮小,股票數目由原先的448隻,縮減至只得169隻,建議只納入可以通過滬港通和深港通買賣的重磅A股。「縮水版本」下,無疑對於按照名單買貨的被動基金而言,由原來過大的覆蓋範圍,修訂到一個較易「入口」,實際執行上難度較低的方案,加入的阻力相應減低。不少外資表態,對今次順利入摩行情看好,其中摩根士丹利估計,一七年A股正式在MSCI指數落戶的機會,高於五成。

新建議下,A股在MSCI中國指數權重,預計會由3.7%降至1.7%,在MSCI新興市場指數中,則由1%降至0.5%。新安排下,即使入摩,A股一夜間促使基金恐慌性追貨的可能性相對減低,不過長遠對A股還是有積極的刺激作用。

有助吸引機構投資者

前事不忘,後事之師,A股一直以來,忽冷忽熱,處於一放就亂,一收就死的兩個極端,與市場上充斥投機心態的散戶不無關係,他們佔去市場交易量相對高的比重。一旦A股入摩,不但在引入新資金方面有好處,也對內地長期希望豐富市場參與者結構,有着深遠的影響。

隨着機構投資者參與增加,有利於市場穩定,對A股長遠健康發展有利,隨着風險溢價降低,海外投資者對內地股市信心增加,最終無論對A股或是H股,都會有正面的影響。

中資券商股隨時偷步炒

A股入摩,港股整體市況的刺激未必太大,但長遠外資增加A股部署及參與度,港股一定程度從中獲益,獨市生意的港交所(00388),長遠具價值重估的條件。短線操作上,基於過去三次中港市場熱切期待,最終都敗興而回,今次情況所見,中港股市對入摩反應冷淡,這氣氛反而提供一些策略性入市機會。

勢受惠海外資金入市

MSCI把成分股數目降低,一定程度是向A股拋出繡球,博基金經理首肯讓A股入選。一日成事,可以預期海外資金增加中國股市的資產配置,內地券商必然是最先得益者。

事實上,煲了三年的「無米粥」,加上一五年A股股災,論到內地股市經紀及證券研究服務,紛紛放軟手腳的外資行,遠遠不及本地薑中資券商般的根深柢固。

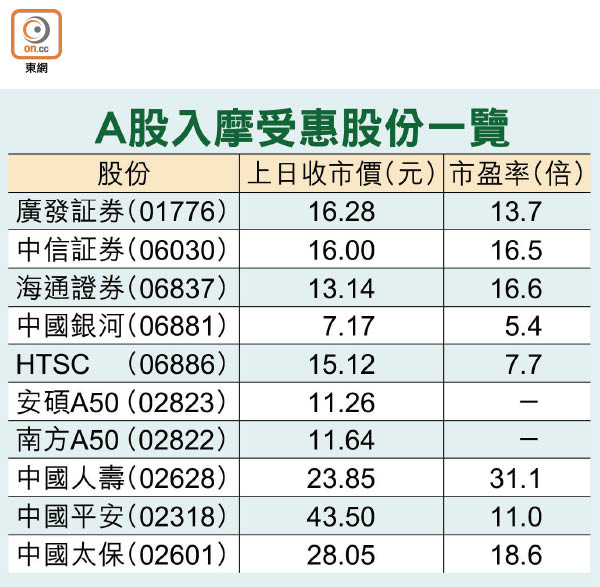

本地上市之選,如廣發証券(01776)、中信証券(06030)、海通證券(06837)、中國銀河(06881)及HTSC(06886)等,近月受累於A股陰晴不定,股價相對處於弱勢。六月入摩與否,沒有人有預知未來的水晶球,但機會必然高於對上三次,揭盅前夕,如五月中下旬,或會惹來資金偷步炒作的條件,屆時投資者可以密切留意。

看好後市 買定A股ETF

長遠而言,以全球追蹤MSCI指數的資金大約1.6萬億美元計算,新的瘦身方案,初期A股的權重約為0.5%,按比例,資金大約是80億美元或550億元人民幣,進入相關的169隻A股之中,對A股兩市每日數千億元人民幣的交易量,心理比實際影響更大。

A股走上一小步,長遠幫助卻是立竿見影的,當外資熟悉A股運作之後,可以預期未來覆蓋股份數目,會逐步增加,外資於中國股市的影響力加強,對於押注入摩或憧憬A股後市表現的投資者,最簡易入手方式,莫過於買入本地掛牌的A股交易所買賣基金(ETF),如安碩A50(02823)以及南方A50(02822)等。

A股入摩,外資涉足重磅股,對內險公司長遠投資收入也有一定的好處,中國人壽(02628)、中國平安(02318)及中國太保(02601)等,可一併視作入摩受惠股份看待。不過,在A股對外資全面開放前,為海外資金度身訂造的B股市場,就勢必進一步被邊緣化,近日B股明顯轉弱,未來也不排除有併入A股的可能。

錢修