創板股首掛多由買盤主導

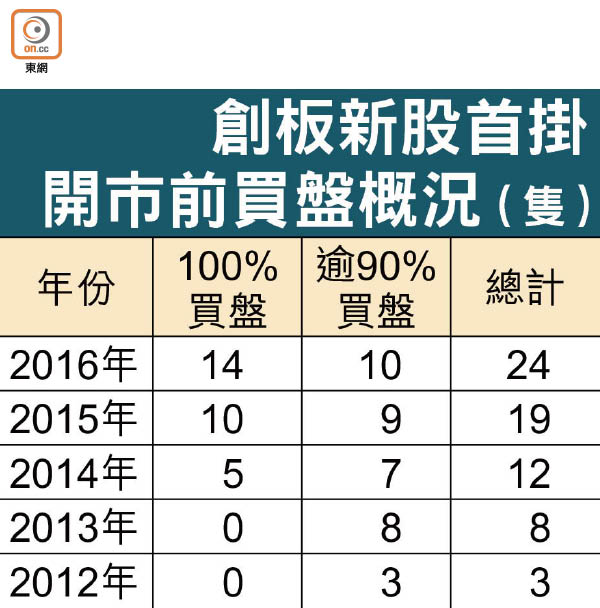

近期香港證監會全面整頓創業板新股,特別是着眼透過全配售方式上市。證監會統計顯示,創業板新股上市首日開市前時段由買盤主導情況,近年有愈來愈嚴重趨勢,一二年只有三隻創業板新股在開市前時段買盤佔九成以上,但一六年已急增至廿四隻,增幅高達七倍。

24異動股平均高開7倍

統計又顯示,上述廿四隻創業板新股,均以全配售上市,平均開市價是配售價的七倍。證監會認為,這種供求失衡情況由一三年起不斷增加,除撇除潛在市場失當行為外,關注全配售機制上市是否已出現結構性問題。

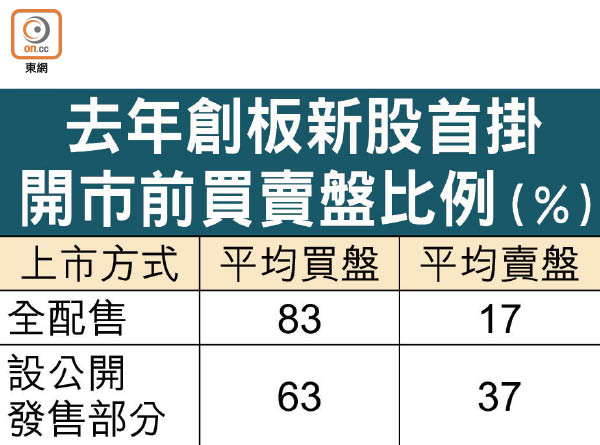

去年上市四十五隻創業板新股中,十四隻於開市前時段為百分之百買盤(即全無賣盤),十隻買盤佔九成以上。統計又顯示,去年以全配售方式上市創業板新股,首日開市前時段平均買盤比例高達83%,設公開發售部分的創業板新股則只有63%。

除認為上市方式與股價波動有關外,證監會同時檢視近年創業板新股於上市首日開市前時段的買賣盤,若與主板新股比較,創業板新股上市首日開市前時段極大部分為買盤,反映供求嚴重失衡,以一五年為例,主板小型企業的平均買盤比例為57%,但創業板達87%。

證監關注全配售機制

證監會指出,在供求失衡的極端情況下,即使股價有多倍漲幅,都沒投資者願沽售,這會引伸出多個問題,例如為何發售價與首日開市價出現顯著不同?是否在定價過程出現問題?撇除潛在市場不當行為外,有關事宜引伸至全配售機制上市是否已經出現結構性問題。

事實上,上周一(十三日)證監會發表聲明,指創業板新股設立公開發售部分,更能建立公平有序市場,又指注意到若干配售代理曾於上市後不久,在市場以遠高於招股價替其現有客戶買入股份。

公共專業聯盟財經政策發言人甄文星表示:「為何同一中介之不同客戶,在上市後短時間內願意用更高股價買入股份,是否證監會想用反語表達其他意思?」市場人士認為,可能是證監會已留意到市場推高股價做法,甚至已掌握到部分資料。