「兩會」期間 港股恐回吐

好友於二月份可說大獲全勝!恒生指數及國企指數本月至上周五分別累漲2.59%及6.27%,後者更跑贏全球主要指數。但獲利盤開始湧現,富瑞指截至上周三止一周,中國及香港股票基金分別扭轉連續5周及3周的淨流入,合共走資3.31億美元。根據本報統計,過去十年內地舉行「兩會」期間,恒指跌市比率達六成,券商估計港股於期指結算後或下試23,800點,惟中期升浪料未完。

恒指今料低開百點

香港主要藍籌美國預託證券(ADR)普遍偏軟,恒指今日或低開102點,見23,863點。內地「兩會」將分別於三月三日及五日召開,不少中資股早已偷步炒起,儘管「兩會」會議期間大市或借勢調整,但毋須過分憂慮。根據本報統計,過去十年「兩會」後一個月,恒指有八成機會上升,其中二○○八年、二○○九年及二○一五年更分別勁飆13.16%、24.38%及15.83%。

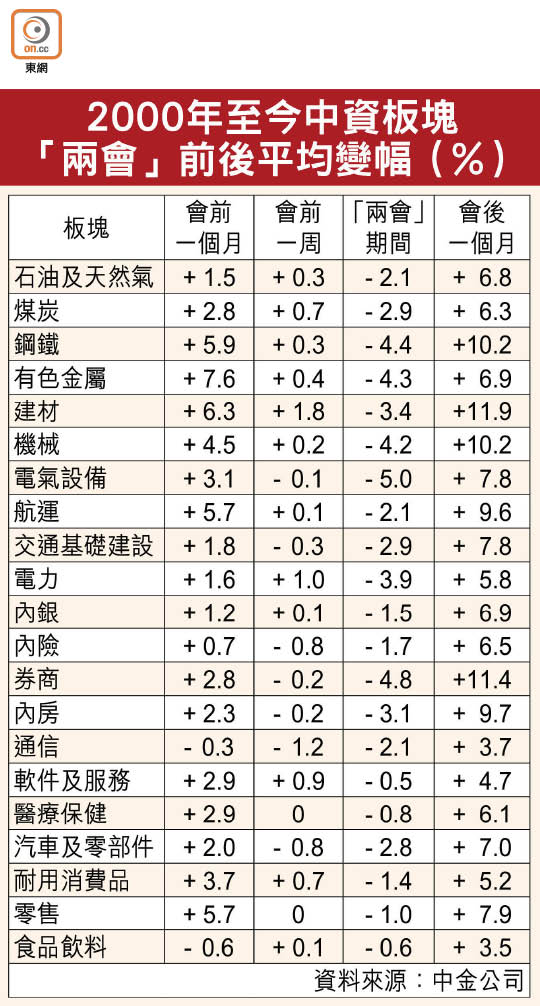

回顧二○○○年至今中資股各板塊於「兩會」前後表現,有色金屬、建材及鋼鐵股於會前一個月表現最突出,平均各漲7.6%、6.3%及5.9%,惟於會前一周各板塊升幅都顯著收窄,甚至出現獲利回吐,於「兩會」會議期間,中資股主要板塊更全線下跌,其中以電氣設備、券商及鋼鐵股回吐幅度較大,平均跌4.4%至5%不等。

不過,「兩會」後各行業政策詳情陸續出台,中資股於會後一個月都顯著反彈,尤期以受惠於去產能的建材及鋼鐵、機械及券商股表現最突出,平均有逾一成反彈。

可留意基建新能源股

中金指出,A、H股市場於「兩會」前、後一個月多有正面表現,但「兩會」期間卻比較平淡。今次「兩會」經濟工作的重點,料聚焦貨幣政策基調調整、房地產政策、農業及其他供給側改革、環保、國企混改及一帶一路等六大主題。

貨幣政策將結束寬鬆,政策定調由過往「穩健」轉為「穩健中性」,短期對A股的影響或大於港股。建議投資者可留意供給側及國企改革概念股、一帶一路及環保新能源等股份。

該行續說,內地房地產方面,料採差別化政策,一、二線城市重點維持價格穩定,三、四線城市續引導需求釋放庫存。儘管目前內地房貸利率在上調,但依然處於歷史相對低水平,倘三、四線城市銷售繼續超預期,地產投資或可為增長超預期提供支持。市場亦關注供給側改革對煤炭、鋼鐵、鋁、玻璃及船舶等行業影響,另經濟增長、財政赤字、金融去槓桿、海外戰略及國防也是焦點。

大中華投資策略研究學會副會長李偉傑對鋼材股有戒心,因已經超買,但可留意落後的新能源股及受惠一帶一路的基建股,高息股亦可看高一線。今年「兩會」料續強調去槓桿及防金融風險,且人行貨幣政策不再寬鬆,慎防會議憧憬願望落空。本周股市料於23,800點至24,200點間徘徊,惟期指結算後大市通常較反覆,若恒指跌穿23,800點,或有更深調整。

財經評論員黃志陽預期,大市於周一期指結算後或輕微向下調整至逾23,800點,但依然看好港股中、長線走勢,投資者可留意「兩會」概念股如水泥及環保股,江西銅業(00358)股價跌至13元亦可吸納。