電盈折讓配售股價挫6%

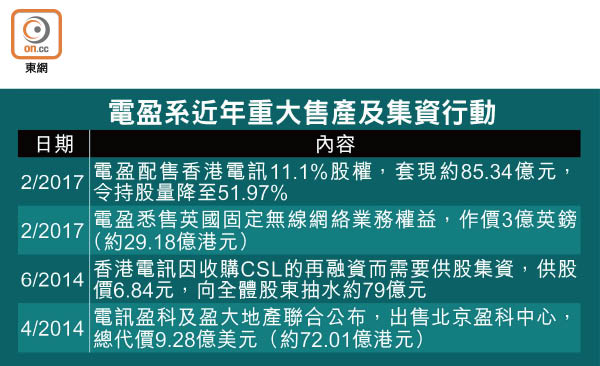

繼上周出售英國固定無線網絡業務後,電訊盈科(00008)再有新動作。該集團宣布以每股10.15元,折讓8.4%,配售香港電訊(06823)逾8.4億個股份合訂單位,套現約85.34億元。兩次行動在短短一周套現約114億元。有券商認為,電盈大幅減持香港電訊股權,令電盈少收17%股息之餘,投資新業務或併購也帶來不確定因素,做法對電盈股東不利。

兩股市值共蒸發84億

消息公布之後,兩家公司的股價應聲下挫,電盈收市報4.57元,跌5.97%;香港電訊一度下挫8.12%,收市報10.26元,全日挫7.40%。兩公司市值分別蒸發22.3億元及62億元,合共逾84億元。

根據公告,配售價較香港電訊上周五收市折讓約8.4%,配售股份數目佔已發行股份合訂單位總數約11.1%,配售完成後,電盈持有香港電訊的權益由63.07%降至51.97%,電盈仍將保留香港電訊大多數股權及控制權,並有意繼續維持穩定的派息政策。集資所得擬用作集團的一般企業用途,包括進一步投資於媒體及企業方案的核心業務及其他新的策略投資,以及償還債務。

摩通睇淡新媒體業務

摩根大通發表研究報告,認為電盈此舉不利於股東,除了因電盈未來少收股息外,也因為集團短時間內分別宣布兩個套現計劃,顯示集團短期內或有重大投資或併購,惟該行對新媒體的投資變現能力看法審慎,認為對股東回報帶來不確定性。又指減持後,電盈的股息回報率將由六厘降至五厘。故予電盈「中性」投資評級,目標價5元。

該行指出,電盈近年的資訊科技解決方案業務增長放緩,媒體業務更因業內競爭激烈等因素而致虧損。當中集團進取地投資於新媒體業務,特別是互聯網增值(OTT)視訊內容業務,以及本地免費電視服務等,都仍處於投資期,相信幾年內仍難達收支平衡。

回報率降 大摩籲沽貨

此外,摩根士丹利發表研究報告預測,電盈減持香港電訊後,一七年香港電訊於電盈的股息貢獻將由29億元降至24億元,減幅約17%。倘轉付利率維持約70至80%,電盈每股盈利將由26至30仙,降至22至25仙,即股息回報率由5.4至6.1厘,降至4.4至5.1厘。大摩雖給予電訊業「吸引」的投資評級,卻給予電盈「減持」的投資評級,目標價4.5元。

事實上,電盈於上周一宣布,向長和(00001)旗下Three UK出售其持有的固定無線網絡業務權益,作價3億英鎊(約29.18億港元)。連同本次配股,即電盈合共可套現約114億元。惟分析認為,出售英國固定無線網絡業務權益,必須通過當地監管機構審批,令電盈短期內難完全將該業務套現。