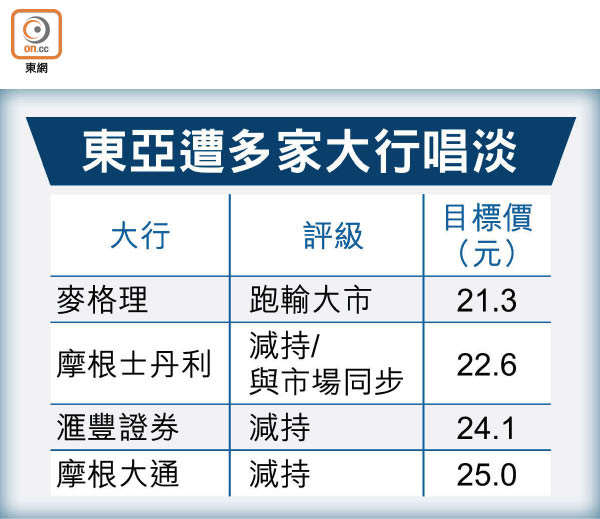

大行狂踩 東亞潛在跌幅達34%

近年業績持續欠佳的東亞銀行(00023),其管理層於上周舉行分析員簡報會,惟會後再遭大行發報告唱淡。摩根大通直指,東亞今年下半年的負面因素大於正面驚喜,維持該行「減持」評級及目標價25元。麥格理則維持其「跑輸大市」評級及目標價21.3元。按東亞昨收報32.3元計,潛在跌幅高達34%。

中港資產質素齊惡化

麥格理報告指,東亞管理層在分析員會議上透露,東亞中國的資產質素在今年下半年有進一步惡化迹象,已加大撥備應付。雖然東亞管理層預期明年的信貸成本及不良貸款率會回穩,但麥格理認為,該行不良貸款率及撥備至明年仍會繼續上升。

此外,摩通認為,東亞企圖以更進取方式清理東亞中國的不良資產,或導致信貸成本增幅高於預期,有可能令該行及其他券商調低東亞今年全年的盈利預測。東亞於香港的資產質素亦有惡化壓力,主因是企業就人民幣衍生產品的違約風險增加。

事實上,截至今年六月,東亞中國的不良貸款出現雙升,減值貸款比率較去年底升0.17個百分點至2.8%,不良貸款餘額則升3.9%至41.04億元。

期內,東亞整體減值貸款比率較去年底升0.1個百分點至1.23%,貸款及墊款減值損失年增59.9%至12.41億元,拖累該行中期純利瀉37.5%至20.95億元。

買前海地加重財政負擔

然而,儘管內地業務持續不振,但東亞近日仍夥拍嘉里控股及嘉里建設(00683)以總代價30.2億元人民幣(約34.126億港元),投得深圳前海商業地皮,並共同於前海成立總投資為52.2億元人民幣(約58.986億港元)之中國合營公司,以持有項目地塊之土地使用權及發展開發項目。分析認為,東亞內地業務不斷走下坡,加上內地經濟下行,卻仍然大灑資金競投昂貴地皮,勢加重該行的財政負擔。

值得留意的是,麥格理報告指,東亞下半年的核心一級資本充足率出現下跌,估計與壞帳增加有關。雖然東亞於期內將旗下的投資者服務公司卓佳出售,但相關收支未及於今年下半年入帳,故未能提升東亞的資本水平。除卓佳外,東亞早前亦連環售產,相繼出售位於筲箕灣道、慈雲山及怡和街的舖位套現,惟成交價部分低於意向價水平。