SMART MONEY:樓按計劃揀到「置」啱

樓市熾熱,港府為壓抑樓市風險,早前公布新一輪措施,對所有的住宅物業徵收15%的買家印花稅,首次置業者不受影響。辣招實施後,樓價有輕微下跌情況,加上美國大選出人意表的黑天鵝,市場料樓價短期會跌5%,不少「上車客」為之心動,又瞄準低息環境,力爭上車機會。美國聯儲局年底加息機會變得不明朗,置業初哥會擔心供樓息口上升,究竟應該選擇P按、H按還是定息按揭?

定息按揭供樓有預算

現時各大銀行及財務機構提供的按揭計劃,包括有最優惠利率(P)、銀行同業拆息(H)、定息按揭及按揭保險計劃。定息按揭申請人要在指定期限內以固定利率計算供款,一般銀行提供定息按揭計劃,多數以1至3年,甚至長達7年不等之定息計算,對比P按及H按供款會隨未來息率變動增減,定息按揭好處是可在定息期內鎖定每月供款額,讓供樓人士有更穩定財務預算,若預計未來息口上升,定息按揭可說是優質之選。金管局數據反映,定息按揭的使用率一直維持低使用量,由八月份的1.7%更下降至0.9%。

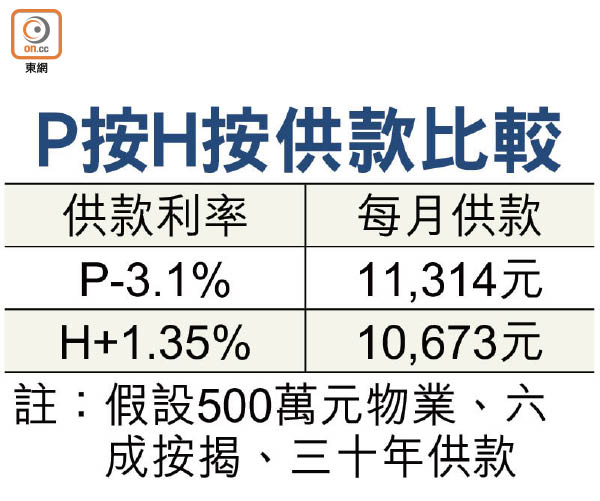

大多數供樓人士使用浮息利率,即P按及H按,其中H按的使用率屢創新高,據金管局數據,連續三個月使用率逾九成。H按息口由年初的H+1.7%拾級而下,最新跌至H+1.35%,「H」大多採用一個月的銀行同業拆息計算,以最新的H為0.37%計算,實際利率為1.72%,相對P-3.1%實際利率2.15%為低。以陳先生購入一個500萬元的單位為例,選用H+1.35%按揭計劃,按金管局最新按揭措施,低於700萬元的物業,最多只能承做六成按揭,所以貸款額達300萬元,首期需付200萬元,分30年供款,當然按揭的年期愈短,每月的供款愈多,全期利息亦相應減低。每月供款11,043元,較P按每月11,314元的供款節省641元。

H按供款較低兼靈活

當然H按若遇上美國加息周期,H亦會機會有上升,但對用家來說,風險不太大,因為H按設有鎖息上限,現時一般也是P按計劃的利率水平,以H按的實際利率為1.72%,最多上升至P按的2.15%,所以新做按揭的買家選用H按較P按較着數。再者,若果H按的拆息波動過大,過了罰息期後,買家可衡量P按及H按何者利率較低,從而可考慮轉按減低每月的供款額。

綜合來看,以現時低息環境,選用H按較明智,每月供款額較其他按揭計劃少,即使息口上升,亦有鎖息上限P按作「保護網」,最壞情況變成P按,當P按利率較低時,亦可把握罰息期已過時機轉到P按。