友邦新業務價值飆27%

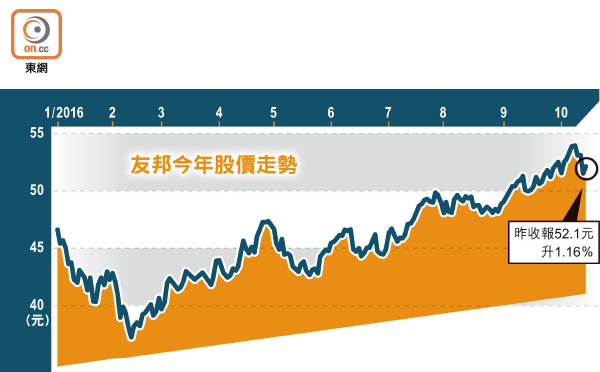

受惠香港及內地業務做好,友邦保險(01299)第三季新業務價值創季度新高,以固定匯率計按年升27%至6.89億美元(約53.7億港元),按實質匯率計亦升25%。多間券商唱好友邦前景,但野村則預期,若人民幣續貶,內地或續有措施收緊內地客到港投保,明年友邦的新業務價值增長或顯著放緩。友邦股價昨日漲1.16%,收報52.1元。

友邦第三季業績好過市場預期,雖然以固定匯率計,新業務價值利潤率按年跌6.8個百分點至50.7%,惟年化新保費則按年大升44%至13.33億美元,抵銷了相關影響,推動新業務價值按年增27%至6.89億美元。截至今年九月底,友邦首三季新業務價值按年升36%至36.88億美元,反映未來盈利能力依舊強勁。

德銀籲買入 睇63.3元

香港及內地市場續成友邦新業務價值增長引擎,該行首席執行官兼總裁杜嘉祺稱,香港業務於季內錄得可觀增長,主要受惠於本地市場及來自中國內地客戶的強勁表現。他並展望,雖然環球資本市場持續波動,但預期亞洲區內其他市場的經濟增長在明年將會回升,對業務前景具信心。

友邦績佳續獲多間大行唱好,德銀認為,友邦業績一如既往做好,資本相當穩健,而且在亞洲區具獨特競爭優勢,給予買入評級,目標價63.3元。

野村憂高增長見頂

惟野村則認為,友邦的高增長或已見頂。該行指出,內地業務為友邦新業務價值增長的重要動力,若撇除相關因素,並計及泰國及韓國的遜色表現,則友邦今年新業務增長僅錄單位數增幅;野村續稱,目前友邦少於40%的新業務價值來自中國以外,估計相關比例將會繼續萎縮。

野村預期,若人民幣繼續貶值,內地或續有措施收緊內地客到港投保,香港區的離岸新業務價值勢將受挫,加上內險在港競爭趨激烈,以及在今年高基數效應下,料明年友邦的新業務價值增長或放緩至14%。