- on.cc 東網主頁

- 3月30日 (日)

五窮六絕,原本形容的不是股市,而是在暑假前的零售市道特別呆滯,能否「七翻身」是未知之數,但零售股大多在三月年結,近期陸續公布業績或發盈警。不過,零售業性質不同,不能一概而論,個別有機會較先復甦,但個別相信會繼續沉淪。今期會就不同類型的零售股逐一探討,從中發掘一下投資機會。

內地每個月均公布社會消費品零售總額,至今仍保持雙位數的升幅,為內地GDP貢獻升至三分之二的比重。雖然上月的增長率降至10.1%,但統計局表示主要是汽車銷量增長放緩所拖低,其他消費品的增長依然可觀。

然而,與上市公司的營運數據比較,官方的數字卻值得懷疑。個別內地零售股在去年仍錄得可觀增長,惟該板塊過往曾出現多間公司業績造假而長期停牌。

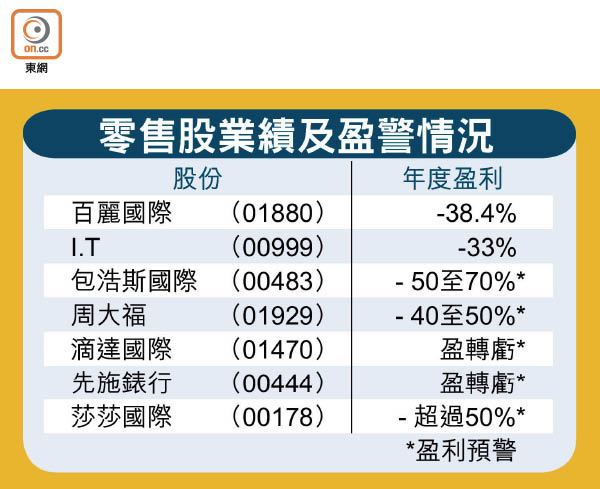

百麗國際(01880)曾一度是「內需王」,但同店銷售已連續九個季度錄得負增長,上周公布的業績顯示,下半年度盈利急速惡化,且管理層表示未來兩年業務及盈利無可能有根本逆轉。一家公司經營惡化可能有其內部原因,例如品牌老化和推廣策略有關。

然而,現時內地零售業最大挑戰是面對電商的激烈競爭,今年首四個月全國網上零售額同比增長27.5%,「穿」類增長15.7%已是較低,「吃」和「用」增幅更分別達35.4%和29.2%。百貨公司早淪為「試衣間」,未來網購可能引進3D掃描和VR(虛擬實境)等技術,實體店將面對更大壓力。

零售股可分成很多類,如衣履、鐘錶、珠寶、化妝品,亦分成有本身品牌(做批發或零售)及無本身品牌(只做零售,如錶行),各類別的表現不同,可逐項分析。

鐘錶類屬重災區,英皇鐘錶(00887)去年蝕1.2億元,依波路(01856)蝕1,192萬元,滴達國際(01470)及先施錶行(00444)已預告四月及三月底止年度將錄得虧損。

衣履類屬次重災區,I.T(00999)去年僅少賺33%,表現較堡獅龍(00592)和包浩斯(00483)等同業為佳,主要是內地銷售有不俗增長,抵銷香港零售的跌幅。該類別有很強品牌效應,如果品牌老化或不受歡迎,其打擊性更甚於零售市道;若經濟不景,消費者最先減少的是衣履支出,今年見服裝的減價幅度已提高。但個別表現較佳的品牌如佐丹奴(00709)、I.T和永嘉(03322)仍有一定投資價值。

金飾類以香港消費品類別其實是最重災區,但今年股價卻跑贏大市。國際金價回升,計存貨的資產淨值因而上升,與金價對沖最小的六福(00590)最受惠。

買金除了是消費外亦可保值,在人民幣持續貶值下,此「國際貨幣」或重現吸引力。何況今年下半年對比去年同期的基數已低,投資者憧憬最壞時候已成過去。

化妝品類屬重災區,然而,三月份香港藥物及化妝品的銷貨價值上升1.5%。莎莎(00178)雖預期三月底止年度溢利倒退50%以上,但「五一」期間內地客消費增6%,有輕微復甦迹象。

內地體育用品股經過兩、三年行業整頓,近年已走出清庫存的谷底,更成為消費行業中少數仍能錄得增長的板塊。不過,在高基數下,近季的訂貨會金額有放緩迹象。

匹克體育(01968)早前公布第四季訂單金額未如預期,股價即時遭受懲戒,單日急挫逾9%;安踏(02020)亦因公布季績表現未如理想,當日股價亦跌12%。

事實上,早在北京奧運前後,內地運動品牌過度擴張,體育用品市場已經接近飽和,加上消費者對外國品牌趨之若鶩,睇Nike、adidas及New Balance等公司在中國的銷售數據可知一二,adidas更揚言計劃在二○年將其在中國的零售店再擴大3,000間,至12,000間,進駐2,200個城市。本土品牌在市場競爭激烈下,難以分一杯羹。睇番李寧(02331),過去三年業績均錄得虧損,去年即使扭虧亦僅錄得1,431萬元人民幣盈利。

綜合而言,內地支持消費轉型升級,早前國家體育總局發布體育發展「十三五」規劃,確定到二○二○年全國體育產業總規模將超過3萬億元人民幣,行業前景不俗。

體育用品股在經歷行業整頓後,有望加快汰弱留強的整合,現時不論在市場策略及產品定位均有新方向,其中產品已由以往的消閒性質轉為功能性質,當中安踏及特步國際(01368)近年進軍足球市場,並致力開拓多功能產品,前景可看高一線。

錢修

| 人人做記者 爆料方法 : | 爆料熱線: | (852) 3600 3600 | 電 郵: | news@opg.com.hk | 網上爆料 |

| 傳 真: | (852) 3600 8800 | 手機網站: | m.on.cc | ||

| SMS: | (852) 6500 6500 | MMS: | ireport@on.cc |