回顧與展望:中國難保七 轉型路崎嶇

中國經濟的三大動力高增速年代告一段落!自第三季公布GDP增長跌穿7%,為中國經濟硬着陸增添憂慮。回看中國經濟轉型過程,反映製造業情況的PMI表現疲弱,顯示製造業急速下滑,PPI、CPI逼近通縮風險,八月人民幣突然貶值引發震盪亦未能有效提振疲弱的外貿數據。

上月PMI創三年低

中國官方製造業採購經理人指數(PMI)連續四個月處於盛衰分界線50之下,十一月為49.6,創三年新低。PMI作為全球通用的宏觀經濟走勢先行指數,與經濟周期息息相關。今年一、二月PMI首跌破50,其後五個月均回升至臨界線之上,最高亦只有50.2,八月起又回落至50以下。對比前兩年一直處於50以上的擴張狀態,反映製造業跌勢難挽。根據國家統計局第三季GDP數據,製造業佔比正在下降,但仍佔GDP的40.6%,中國經濟仍有很大部分依靠製造業。

受全球貿易不景氣拖累,中國外貿數據持續呈跌勢。十一月進出口總值2.16萬億元人民幣,按年跌4.5%,而進、出口分別下跌3.7%和5.6%。過去十一個月中,出口有九個月處於負增長,進口則連續十三個月下滑。滙豐大中華區首席經濟學家屈宏斌認為,十一月數據顯示對發達國家出口普遍下跌,對新興市場出口亦不容樂觀,預料前景黯淡。

另一方面,工業利潤同時受壓,一至十月工業企業利潤總額按年下降2%,較一至九月的跌幅擴大0.3個百分點。導致利潤下降的主因是產品銷售進一步下降、成本和費用上升,當中石油開採、鋼鐵、煤炭等採礦和原材料行業困境較明顯。工業利潤下跌的大趨勢下,高技術和裝備製造業反而按年錄得增長,可見轉型升級的行業才能維持優勢。

中國經濟轉型,期望從製造大國走向消費大國,內需是否足以頂上?工業生產者出廠價格指數(PPI)和居民消費價格指數(CPI),反映生產領域和消費者領域的價格走勢,而CPI增長今年一月曾降至0.8%,其後回升至1%以上,但只有八月達到2.0%,十一月最新為1.5%,反映內需動力仍較弱,長期處低通脹水平,或有通縮風險。

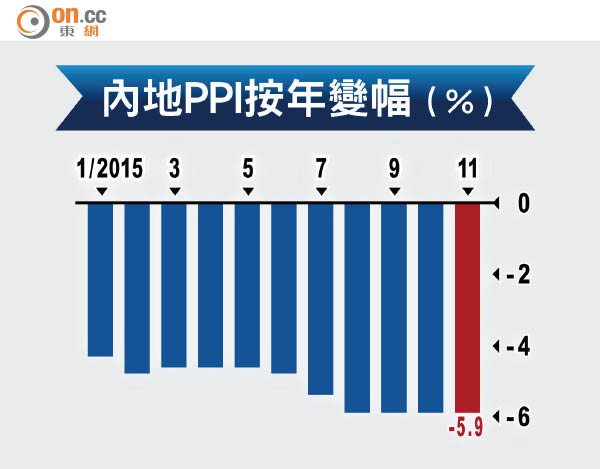

PPI連跌45個月

PPI則連續45個月按年下降,跌幅由年初約4.3%逐步擴大至八月的5.9%,其後跌幅一直滯停於該水平,十一月仍維持於5.9%,但仍屬○九年十月以來最低值。中國民生銀行首席研究員溫彬認為,PPI持續負增長,一方面受到全球大宗商品價格低迷影響,另亦由於內地產能過剩問題嚴重。

作為全球經濟增長引擎,中國經濟硬着陸的憂慮籠罩各國。回顧國家統計局發言人盛來運在九月時強調,內地經濟增速仍在合理區間,以他的理解即不低於6.5%以下、不高於7.5%即視為全年7%左右,間接透露中國經濟可能不保七,令社會嘩然。瑞銀中國首席經濟學家汪濤預料,明年GDP增長可能下滑至6.2%,因未來兩年房地產庫存高企、工業生產投資下降,經濟會進一步放緩。

尚幸國家統計局十二月上旬公布多項經濟數據,不少都勝市場預期,當中十一月份規模以上工業增加值同比增6.2%,增速創五個月高位。盛來運表示,對中國經濟回復信心,他表示,經濟初現回暖迹象,對完成全年7%左右的經濟增長目標充滿信心。

基建寄望「一帶一路」

至於國家主席習近平今年初公布「一帶一路」戰略,試圖通過巨額投資沿途發展中國家的基建,拉動中國經濟。滙豐報告指出,「一帶一路」和亞投行等計劃將支持中國基建,預料「一帶一路」促成總投資規模將達1.5萬億元人民幣,促進貿易繼續增長,並擴大中國在國際貿易的影響力。

瑞信亞洲區首席經濟學家陶冬撰文指,中國已進入後工業化年代。經濟向消費主導轉型,而出口、投資、工業生產與工業化時代不同,「硬要中國經濟維持過去的增長速度,是不可能的。」政府也不能為了實現增長目標,「越俎代庖」地通過貨幣、財政政策帶動經濟,他認為長此以往,可能誘發系統性風險。中國需要改革供應鏈,而非刺激需求,應突破體制、消除過剩產能、打破壟斷才能走出困境。