安踏績靚冀銷鞋億對

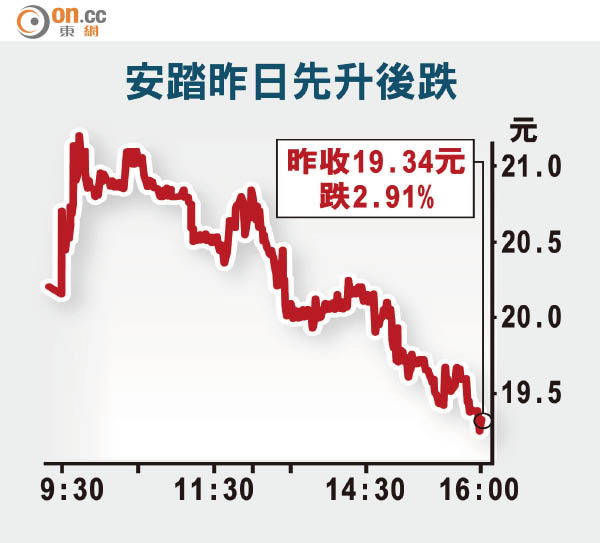

安踏體育(02020)「放榜」前獲大行唱好,刺激昨日股價一度炒高約6.42%至21.2元,創○七年上市以來盤中高位。其後,公司公布半年盈利按年增20.24%至9.65億(人民幣‧下同),中期息亦增派20%至30港仙,投資者趁好消息出貨,安踏單日升幅迅速蒸發,收市倒跌2.91%。

安踏今年上半年盈利增幅較去年全年放緩,但盈利已恢復至一一年水平。

不重店量 效益為先

公司亦預期,今年底在內地的安踏店及兒童體育用品系列店量,均較年初目標縮減,主席兼首席執行官丁世忠重申,集團重點不在店量,而是店效。

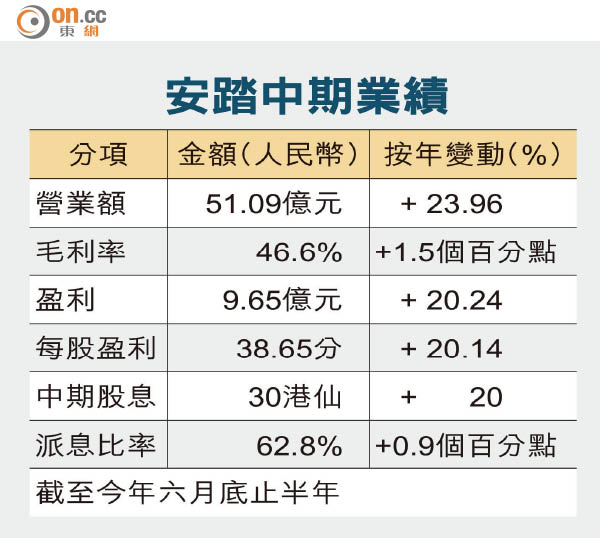

安踏中期營業額高達51.09億元,每股盈利38.65分,均升逾20%,業績符合大行預期。摩根士丹利日前上調安踏評級至「增持」,更大升目標價56.46%至23港元,預期其上半年盈利按年增逾兩成。

該行引述安踏分銷夥伴,稱集團最近銷售及訂單未見放緩,料受惠其產品持續創新及產品多元化。

丁世忠昨透露,一直尋找併購機會,但可遇不可求,下半年或有些方向與舉措。他更豪言,將集中堅持內地市場現有的江湖地位,希望不久將來實現銷售一億雙鞋的銷量,因此目前增長空間仍很大。

他指出,安踏的庫存問題早已經解決,集團應收款及銷售可反映其庫存在「歷史最好時刻」。

丁世忠提到,北京取得二○二二年冬季奧運會主辦權,利好未來內地運動用品發展,集團會借此「東風」做好業績。他又料,這是推動內地運動用品的好機會,目前戶外產品在集團銷售佔比約8%,冀屆時佔比升至20%。

北京辦冬奧利行業

大摩與美銀美林同樣相信,內地運動品牌尤其是安踏將受惠冬奧,因安踏自○九年成為中國奥委會合作夥伴。據美銀美林渠道檢測,內地運動品牌於五月至七月份的平均零售折扣,較去年同期減5%,加上預期專業產品的銷售比例提升,將有利行業平均銷售價上升。

安踏同時公布,其品牌明年第一季訂單額按年錄得低雙位數增幅,今年次季安踏品牌零售價的同店銷售增長亦都維持高單位數升幅。

他進一步透露,FILA上半年平均單店銷售按年增達50%,而電商收入亦有高單位數增長。