- on.cc 東方互動主頁

- 3月23日 (日)

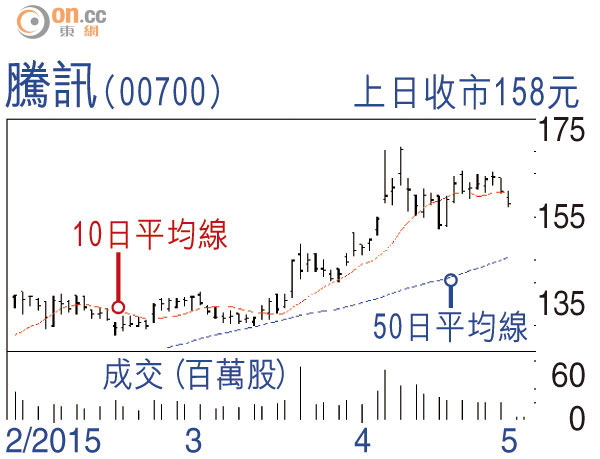

繼Twitter之後,LinkedIn又成為一間公布業績後急跌的社交媒體股,板塊弱勢拖累facebook(FB)甚至是騰訊(00700)的氣氛。

每次有科網股出現調整,總會有投資者覺得是泡沫爆破的時候,股價將會跌到深淵。但是Twitter和LinkedIn的問題應該歸咎於公司執行上的出錯,不代表行業前景有問題,反而應該趁低收集facebook和騰訊。

社交媒體這個行業,最終的商業模式肯定是作為中小型公司賣廣告的平台。以Google的發展歷史作為參考,單單為中小型公司賣廣告就已經可以創造出一間幾萬億港元市值的公司,加上這個商業模式可謂食盡百家飯,業務與經濟周期相關性不大,除了逐漸蠶食市場份額外,亦會對Google的搜尋業務構成威脅,暫時股價受拖累,但卻是一個收集良機。

再者,facebook和騰訊在移動網絡上同樣擁有先行者優勢,前景急轉直下的機會率不大。

即使Twitter和LinkedIn股價大跌,亦不應看太淡,尤其是Twitter,最終是有機會成為被收購的對象。Google本身欠缺這方面的平台,併購Twitter是一個較為合理的部署。如果想博這一個概念,不妨買入Twitter今年十二月底到期的Call以小博大。

至於港股方面,昨日只不過是五月的第一個交易日,好淡爭持十分正常,估計要等到較多經濟數據公布才會有明顯的趨勢。現階段不用太積極,等到趨勢較明朗才算。

豐盛金融資產管理董事 黃國英(作者為註冊持牌人士,基金持有facebook和騰訊股份)

| 人人做記者 爆料方法 : | 爆料熱線: | (852) 3600 3600 | 電 郵: | news@opg.com.hk | 網上爆料 |

| 傳 真: | (852) 3600 8800 | 手機網站: | m.on.cc | ||

| SMS: | (852) 6500 6500 | MMS: | ireport@on.cc |