重啟遷冊檢討及傳售英國零售業務,令市場重燃對滙控(00005)前景的憧憬,股價昨曾飆6%,惟多家大行勁潑冷水,一直看好滙控的高盛認為現時距遷冊成事尚遠,重申目標價83元,瑞穗則指滙控旗下英國零售業務的潛在買家數目有限。滙控下周公布業績,大行暫未調整目標價,普遍看80元樓下,再升空間有限。

高盛相信滙控總部最有機會遷回香港,但完成程序仍需一段時間,但對滙控提到「更廣闊的宏觀策略」有更大期望,相信集團可重新專注過往回報較低的地區,如巴西、墨西哥、土耳其及美國等地,預期在六月九日舉行的投資者策略日會公布更多詳情,高盛暫時維持「確信買入」評級,目標價83元不變。

看淡滙控的瑞穗則指出,需待滙控公布首季業績後再調整其目標價。瑞穗證券亞洲銀行研究部執行董事安彤善指,該行現時的60元目標價明顯偏低,但出售業務這種市場傳聞不能成為調整目標價的依據,會待下周二業績公布後再作研究。

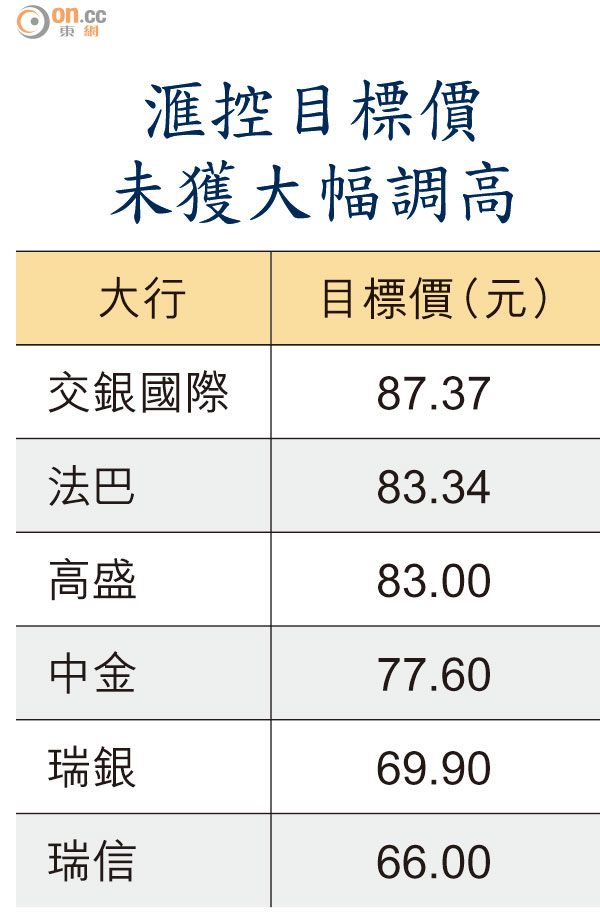

數據顯示,今年發表滙控研究報告的大行中,僅得6家給予滙控目標價超過80元,而絕大部分券商均未有調整目標價,反映證券界對滙控未如市場般樂觀。

安彤善並提醒,將英國零售銀行業務成功出售最快都要一年時間,而且很難找到合適買家接手這項巨額資產,「雖然滙控未有公布業務的帳面價值,但價錢一定不便宜」。中資行雖然財雄勢大,惟他「懷疑中資行可成功買到,英國監管機構亦有機會反對交易」。

由於滙控現時將總部於英國註冊,去年當地銀行稅支出高達11億美元(約85.8億港元),料今年增至16億美元(約124.8億港元),若總部成功遷離英國已可少付三分之二,因此有分析質疑滙控出售英國零售業務的必要性,認為市場傳聞不可盡信。

另《華爾街日報》評論指,滙控最大難題並非來自英國監管機構,而是金融穩定委員會提出龐大資本要求,該要求不論銀行總部在哪兒須遵守,因此市場不應過分樂觀。

大華繼顯(香港)策略師李惠嫻指,相信滙控遷冊消息可推動股價短期內升至80元或以上,但鑑於遷冊非短期內實現,加上預期滙控今年基本面仍難有大改善,建議持貨散戶屆時宜先行獲利。

| 人人做記者 爆料方法 : | 爆料熱線: | (852) 3600 3600 | 電 郵: | news@opg.com.hk | 網上爆料 |

| 傳 真: | (852) 3600 8800 | 手機網站: | m.on.cc | ||

| SMS: | (852) 6500 6500 | MMS: | ireport@on.cc |