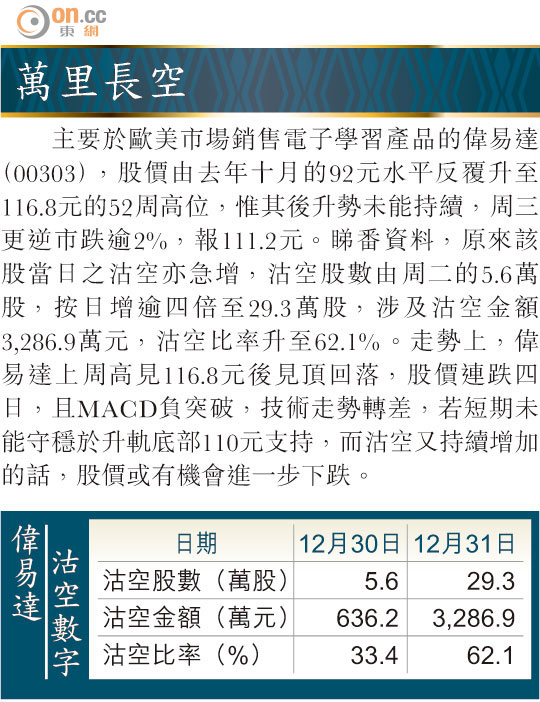

Market Insight:珠寶股估值仍吸引

除夕半日市,港股低開後,多得內銀股支持逐漸收復失地,加上滙豐的十二月中國製造業PMI終值只係49.6,無預期咁「差」,恒指在年結日升104點,收23,605點,同一三年底23,306點比較,一年過去,指數得約300點進帳,升幅得溫巴仙多少少,隨時揸住收息股或者做人仔定期唔郁,全年回報可能勝過出出入入。

古勝在第四季轉軚睇好內銀股,可惜自己唔捨得沽清燃氣、汽車等增長股,結果大大影響了回報。一四年表現最好的藍籌,依次是恒地(00012)、港交所(00388)及交行(03328),港交所唔使解釋,都知係滬港通之助,即使股價由高位189元跌番唔少,但依然上榜。

美國聯儲局雖然完成了買入長債壓低長息的計劃,但對於未來美息回歸正常化,態度仲係相當曖昧,十年美債息去年收2.17厘,與年初的3厘比較,低出兩成多,加上通脹掛鈎債券市場可用一片慘淡去形容,顯示債商完全不把通脹風險放在眼內,這將令美元低息環境得以持續,今年聯儲局加息幅度相信十分有限,全年0.75至1厘,在下認為這已是進取的估計。

地產股值得睇好

假如年內美國通脹在低油價的連鎖反應下進一步回落,加息的可能性將更低,甚至不加息也說不準。這情況將有利與美元掛鈎的港元資產泡沫,繼續維持亢奮,觀乎大部分地產股股價仍然低過資產淨值兩至三成,而恒地去年得以獨領風騷,與新地(00016)大股東官司事件,或長實(00001)有不少海外資產經由和黃(00013)持有有關。不過,整體而言,估計一五年上半年,地產股仍然值得睇好。

港府公布,十一月本地零售額412億元,按年升4.1%,銷售量增長7.5%,比市場預期理想,其中酒類飲品及煙草等民生消費,按年升幅達10.2%。其實,從一些蛛絲馬迹中得知,佔領事件後期,本地零售消費氣氛已出現十分凌厲的反彈,像由旅發局舉辦,臨時遷址至舊機場的紅酒展覽,事前被一致看淡,即使主辦單位大幅削減租金,最後還是有不少展商退出。

可是,展覽最後卻出現人滿之患,主辦單位首日更因為交通及場地不勝負荷,建議公眾不要再前往。至於十二月的工展會,也有報道指展商生意遠勝去年,差不多有四成增長。

旺區舖租見回落

由澳門博彩股的收入增長放緩,大抵可感受到,內地豪客消費黃金期經已告一段落。規劃署統計顯示,香港入境內地旅客日均達19萬人次,比三年前大增四成三,但主要是由水貨客及即日來回旅客主導,超過六成內地旅客不會在香港過夜,比例較三年前上升近15個百分點。

內地旅客人均消費減少已是不爭事實,但同一時間,旺區的商舖租金亦陸續出現回落,對於專攻內地客的零售商,像珠寶、化妝品及電器舖,假如租金成本佔營運開支主要部分,這趨勢未嘗不是好事。

六福業績動力增

睇番珠寶股六福集團(00590),去年上半年股價似乎早已見底,估值較高的周大福(01929),十月時股價見過9.37元,但同樣有見底迹像。在下較鍾情六福,一來其估值相對便宜,一四年PE不足9.1倍,遠比一一年高峰期的15倍低,也未回到歷史平均的10倍水平。同時,去年底收購金至尊後,損失也在減少,不排除今年開始可以提供實際的貢獻。

六福中期營業額及純利分別減少25.1%及16.6%,由於對上一個年度有中國大媽搶金熱,本年度全年銷售倒退是意料中事,但毛利率因利錢低的黃金銷售比例減少而得以回升。上半年集團賺8.05億元,由近期公布的數字估計,同店銷售會由上半年跌四成一,到下半年回復持平,保守估計全年盈利18.6億元左右,今後兩年的動力將來自內地每年大約170間連鎖新店的貢獻。

在下於去年十一月底推介六福時,其股價在22元附近,由於短期升幅唔細,未有貨的,或者可以等等,至少回到10日線附近(約27.5元)先再買。至於手上有貨的,則大可放心持有,相信下半年度業績超額完成的機會頗大。

古勝