IGG大搞手遊 損毛利率

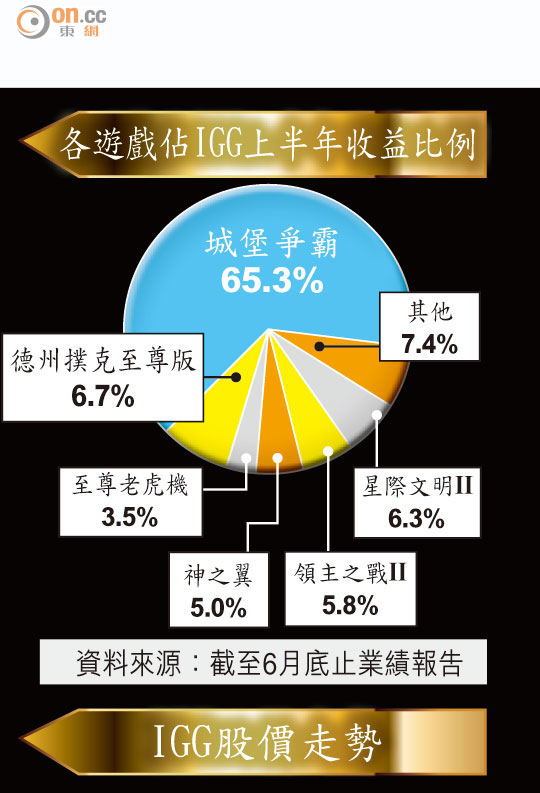

手遊股IGG(08002)績佳炒起股價近30%。惟首席運營官許元指,期內毛利率降3.5個百分點至72.5%,主因手遊業務佔比大增65個百分點至81.5%,令抽成成本增加所致,未來毛利率亦會因此再稍降。瑞信再削IGG目標價25%至4.5元,指其王牌遊戲「城堡爭霸」的毛利實際只有2,100萬元人民幣,維持「中性」評級。

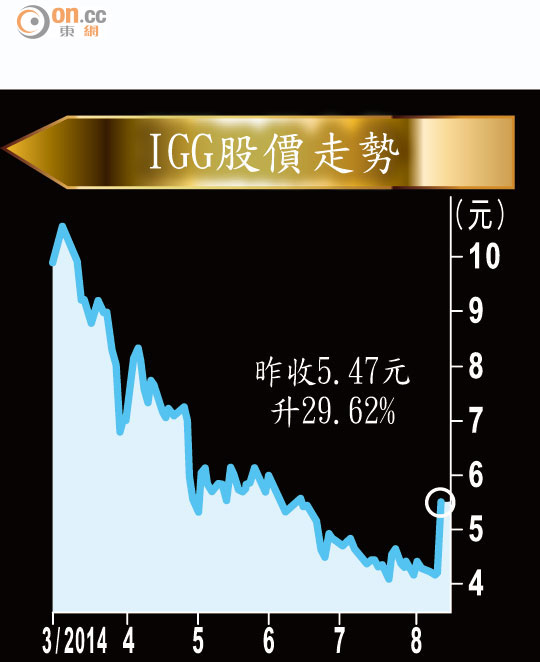

IGG昨日收報5.47元,升29.62%,帶動將於今日公布業績的博雅互動(00434)收市亦升10.54%。

發布平台抽佣三成

據IGG截至今年六月底止業績報告,公司主業務已轉至手機遊戲,因手機遊戲佔總收益比例由去年的16.48%增至超過八成,取代網頁遊戲的地位。網頁遊戲期內帶來的收益貢獻則降至15.63%。

不過,由於手遊業務大幅增加,導致毛利率按年下降3.5個百分點至72.5%。

許元解釋,主要由於手遊在Google Play及App Store抽成比例達30%。高級財務副總裁沈潔蕾亦表示,若未來只發展手遊業務亦會因付予該兩平台的抽成比例,毛利將跌至七成或以下,但相信毛利率維持在70%水平。

許元續說,目前內地市場收入只佔公司總收入約5%,未來有意擴大在內地市場的發展。並說,與騰訊(00700)合作的收入水平符合預期。

許元又表明,或與內地遊戲開發商合作,因為內地遊戲商競爭激烈,故質素亦相對高,未來會按遊戲生命周期、付費比率等因素,考慮自發與聯營業務的比例。另外,許元亦對新推出的即時通訊平台有信心,但目前未有打算把即時通訊平台商業化。

財務方面,許元表示,目前並無融資需要,又指一般手機遊戲回本期是1至2個月,對現金流影響不大。

王牌遊戲收入放緩

瑞信昨日發表最新報告直指,IGG王牌遊戲「城堡爭霸」的收入增長有放緩迹象,表現令人失望,因瑞信早前預期該遊戲每月毛利達2,000萬美元,但實際只有2,000萬元人民幣。

瑞信認為,IGG下半年在全球推出的20至25款新遊戲中,成功跑出的機會很低,故維持IGG「中性」評級,目標價由6元削至4.5元。