滬港通炒:公路股中長線之選

最近國務院常務會議指出,要部署設立綜合立體交通走廊,打造長江經濟帶,並討論通過《物流業發展中長期規劃》。可以預見,隨着內地經濟回暖,公路車流量增長,加上政府積極將全國運輸交通網絡改造升級,配合構建全國物流網絡。公路股經營業務既具穩定的現金流,未來更有望迎來新的投資機遇。

兩地公路股盈利增長展望穩定,息率具吸引力,而A股公路股更不乏選擇,中長線屬攻守兼備之選。

內地高速公路行業增長穩定,滙證早前亦發表報告預測,今明兩年本港上市公路股的車流量按年增幅分別為10%及7%。事實上,雖然近年內地經濟增長有所減慢,但汽車銷售仍然火紅,使用道路的需求亦自必相應增加,加上在政府積極推動建設之下,全國交通網絡合縱連橫,公路貨運需求增亦隨之增加。

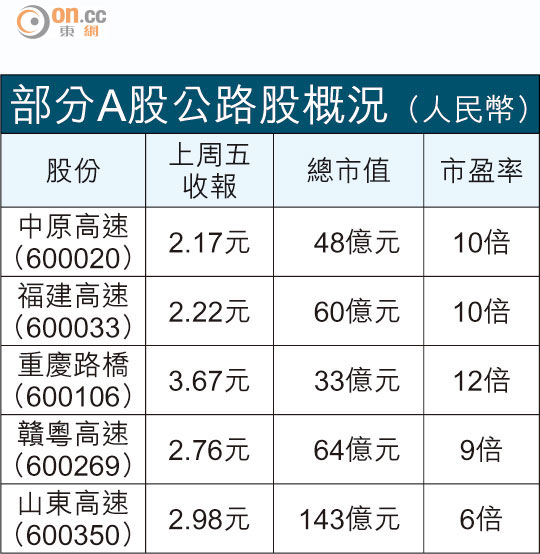

在滬股通股份名單中,多隻A股公路股名列其中,如中原高速(600020)、重慶路橋(600106)、吉林高速(601518)及福建高速(600033),大部分首季盈利錄得增長。主要經營管理鄭州至漯河高速公路、107國道鄭州黃河公路大橋、漯河至駐馬店高速公路及鄭州至堯山高速公路的中原高速,受惠於投資收益上升帶動,首季營業收入按年增長7.4%至6.91億元人民幣,盈利增長逾3倍至1.13億元人民幣。

涉足投資提升回報

由於收費業務採用自動化繳費方式有助降低成本支出,帶動公路股毛利率上升,今年首季公路股毛利率平均高達六成,重慶路橋以91%毛利率高居榜首,吉林高速及福建高速分別為81.5%及71.2%。

值得留意的是,近幾年多家公路股涉足非主營的投資項目,有助提升資金回報,並分散業務風險,但當然,相關業務亦會令業績變得較以往經營單一業務波動。如中原高速,旗下聯營公司中原信託、上海秉原吉股權投資發展中心及上海秉原兆資產管理中心,首季貢獻不俗,令季績跑贏同業。

高昇