名家筆陣:睇歐債知復甦

先前歐洲央行既減息,又負利率,更推出新一輪LTRO。大堆頭、大製作,市場反應算正面,在近周歐股仍能靠穩可見一斑。

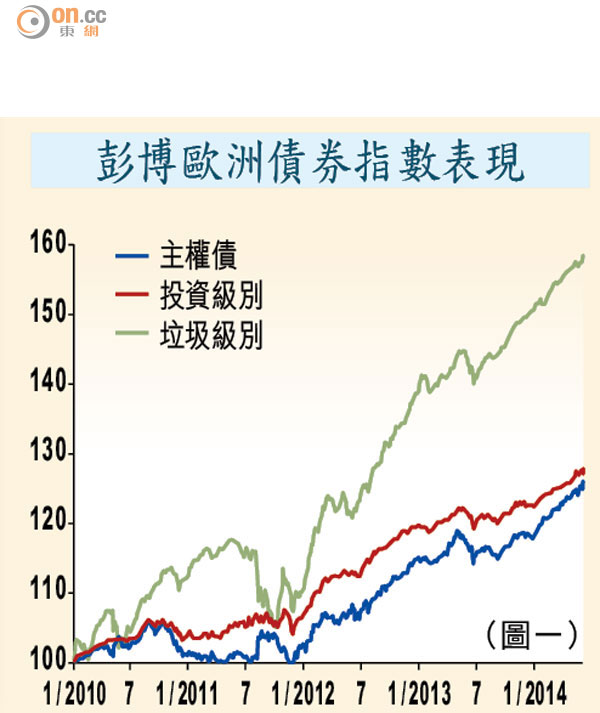

筆者常說歐洲經濟已復甦,當中以歐豬國最明顯,這亦反映在近年歐洲資產的強勢上。從圖一可見,由一○年一月歐債危機起計,無論歐洲主權債、投資及垃圾級別企業債走勢都持續向上,當中垃圾債走勢在一二年後更拋離其餘兩者,可見資金對歐洲復甦前景樂觀。

歐央行旨在搞氣氛

現時歐洲形勢,驟似美國聯儲局推出QE3及QE3.5之時。一二年下半年美國製造業及服務業見底向上,當時聯儲局出手QE旨在鞏固復甦勢頭,並非擔心經濟再次回落。再看現時德國、意大利,以至英國的製造業PMI,自去年中起持續在50的擴張水平以上,可見歐洲經濟復甦速度不俗,一眾歐豬國的財赤問題持續改善。若果大家同意未來再爆歐債危機的機會率已很微,歐央行今次大堆頭、大製作,唯一結果就是把投資氣氛推高,利好資產價格再上,彷彿有着一、兩年前美國復甦的影子。

另外,現時西班牙十年期債息(下同)跌至三十年低位2.64%,希臘則跌至一○年初歐債危機爆發前的5.8%,其他歐豬國債息亦持續回落,歐洲是否復甦相信不用多講。

主權債爆上,企業債當然不會落後於人。在分類行業上,從圖二見到由一一年至今,歐洲工業類債券大升兩成五,位居第一位,通訊及能源類都有近兩成升幅。不過,基本及奢侈消費品類卻大幅落後,三年多來只升約一成五,僅比醫療保健類好一點。

消費類資產追落後

消費類落後反映經濟不行?還記得○九年美國復甦之初都是由製造業帶動,到了一二年後消費類就業才慢慢復甦,可見不同行業的復甦步伐有所不同。筆者認為現時同樣情況亦發生在歐洲上,只要消費市道能夠跟隨製造業一同復甦,難保消費類債券會後來居上。

順帶一提,從圖二明顯見到近月科技板塊乘着全球科網熱爆上,並且擺脫過去幾年的大落後走勢,喜歡科網資產的人又多一個選擇。

劉振業

交通銀行香港分行環球金融市場部經濟及策略師,專責研究全球經濟,各國股、匯市、商品及利率走勢。