理財Campus:散戶捧美市 股債全攻略

近期美債受資金追捧,十年期美債孳息一度跌穿2.5厘的重要支持,反映債價持續反彈。股市方面,道指及標普500指數續在高位徘徊,但小型股已調整不小。美股美債近期的不尋常表現,也許反映市場正重新審視美國經濟未來走向。投資者在美國股、債市場上的抉擇,隨時大大影響今年的最終回報。

美股:大型股高位仍「硬淨」

美股於去年勁升逾兩成後,今年呈整固格局。當中,以大股為主的道指及標普500指數尚算「硬淨」,年內分別微升1%及4%。然而,由小型股組成的羅素2000指數自三月衝高後,現已由高位調整逾6%,年內亦跌近3%,跑輸大型股一截,會否意味經歷了五年牛市的美股,正開始由盛轉衰?

估值高企 恐已過熱

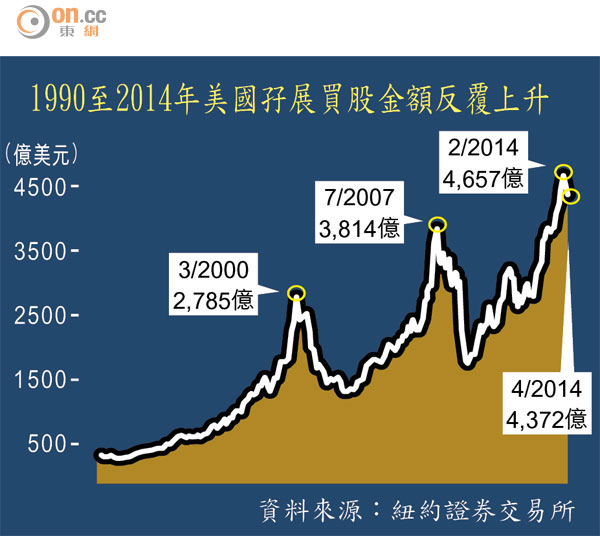

富邦銀行(香港)第一副總裁兼投資策略及研究部主管潘國光提出以下五組數字,大家不妨參考後再作判斷。首先,經季節性調整的美股市盈率,現在是有史以來最貴十分一之時。第二,以買賣雙方比率看,現時零售投資者淨買入美股,機構投資者則淨賣出。第三,今年二月時孖展買股金額達4,657億美元(約3.6萬億港元),創歷史新高,四月時亦達4,372億美元。第四,近期在美國新上市的公司,每四間有三間還未賺錢,或未在報表上顯示盈利。

最後,他提出一個股神巴菲特也會運用的數字:股市總市值/國內生產總值(GDP)。有說這比率一旦超過100%,投資者應開始對股市有所警惕。這比率最近已升至145%,超越了○七年時的水平,反映了近年美股升幅甚巨,令公司市值增長速度高於經濟增速。若以此比率作回溯測試(backtesting),現時買入美股並持有5年或10年,推算出來的預期回報是近零,甚或負回報,據悉此測試過往的準繩度極高。

短炒宜避開細價股

潘國光認為,現時長線投資美股未必合宜,但短線是否離場,投資者仍可自行決定,因股市有泡沫並不代表會立即見頂,而在泡沫爆破前,甚至有機會出現一段非理性的飆升。「若要入市買美股,現時會傾向大型及低估值股份,並避開小型、或高估值的股份。而為了提高避險性,公用事業板塊或會比較可取。」

他舉例,公用股包括與民生相關的能源、電力等行業。這類企業業務較少受經濟周期影響,盈利波動性較低。而估值高低,他建議與指數市盈率比較之餘,還要與同業過往5至10年的平均值比較。「近年歐美股市已累升不少,再要找估值低廉的股份並不容易。反而,亞洲以及中港股票市場上可能還揀得到,如配合有政府背景,更不用擔心公司可能破產的風險。」

美債:長期國債回報煞食

相比股市,今年美債市場予投資者更大驚喜。10年期美債孳息由年初約3厘,反覆跌至近期的2.4、2.5厘水平,部分追蹤長年期美國國債的交易所買賣基金(ETF),年內總收益率逾一成,拋離美股及港股一大截。

經濟未穩 美息難升

潘國光指,近期美債息下跌,反映市場認為美國經濟不如早前預期般樂觀,短期難以加息。

確實,美國第一季GDP經修訂後錄季度收縮,儘管可以歸咎於冬天時的惡劣天氣,但當四、五月份經濟數字陸續出爐後,市場的心態好像改變了,不再將差的數據當好,而數據好,又會覺得其實不算太好。

儘管年內美債價格已上升不少,但因潘國光預期美股未來將出現一次較大調整,美國國庫券仍值得投資:「風險愈高的債券,例如投資評級較低的高收益債券,走勢會愈跟隨股市,相反國債就有機會成為股市調整時的資金避風港。」

他預期十年期美債息的波動範圍,將會由今年初的2.5至3%區間,於第三季時下移至2.25%至2.75%區間,換言之屆時債價有望更上一層樓。

至於投資者應選擇買長年期抑或短年期的債券,還看大家對未來美國經濟及通脹有甚麼看法。「現時美國經濟未算太好,通脹不會升住,談加息是太早,反而因經濟差,長債息率被拉低,有利長債價格表現。」

組合增債券更避險

若投資者認同他對美股及美債的看法,美國資產的股債分配,可以四六比或三七比,持有較多債券以應對可能升溫的避險情緒。惟若以全球投資市場來說,更可考慮提高亞洲資產至佔組合逾一半,以防歐美資產終有失寵的一天。

揀ETF資產股債易入手

港人要投資美國資產尚算方便,大家除可直接買賣美股外,亦可透過相關零售基金涉足,又或經美股戶口買賣在美國上市的交易所買賣基金(ETF)。

長債組別追貼走勢

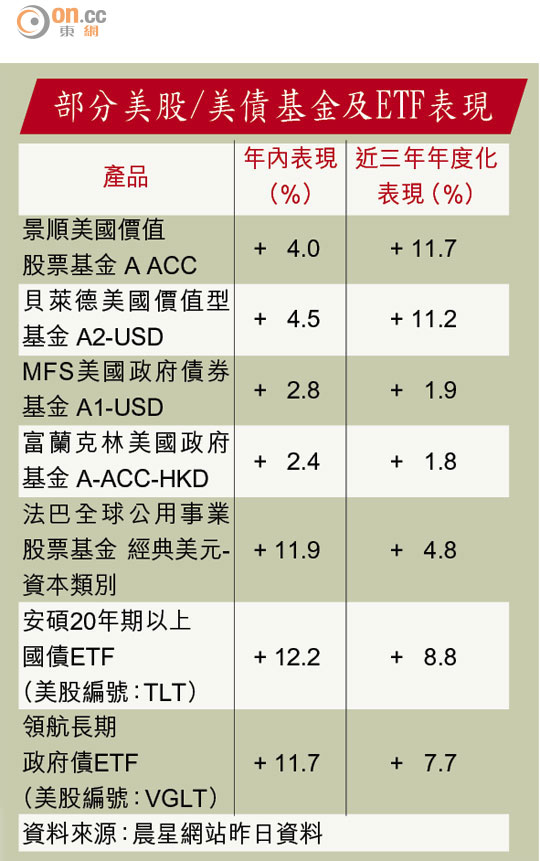

美債方面,相關零售基金的年內升幅普遍僅2至3%,表現未算出眾。反而,專攻較長年期美國國庫券的ETF,如安碩20年期以上國債ETF(美股編號:TLT)、領航長期政府債ETF(美股編號:VGLT),兩者年內皆錄逾一成升幅,也許更能反映美債近期的真正走勢。

零售基金方面,晨星(亞洲)資料顯示,美國大型價值型股票基金組別的年內、三年、及五年表現,均稍為跑贏增長型股票基金組別。前者三年年度化升幅平均11.09%(截至四月底),更優於大部分其他基金組別。