名家筆陣:歐抗通縮用錯招

儘管近期歐元區經濟改善,但通縮及/或名義國內生產總值增長率低至不可接受水平,仍對經濟持續復甦構成嚴重阻礙。在四月份,以消費物價指數(CPI)量度的通脹年率錄得0.7%,再度遜於預期,並連續第七個月低於1%,顯著低於歐洲央行(ECB)所訂略低於2%的目標。為緩和對通縮的憂慮,行長德拉吉暗示可能推出額外的貨幣寬鬆措施。可考慮措施如下:

1.調低再融資利率/存款利率

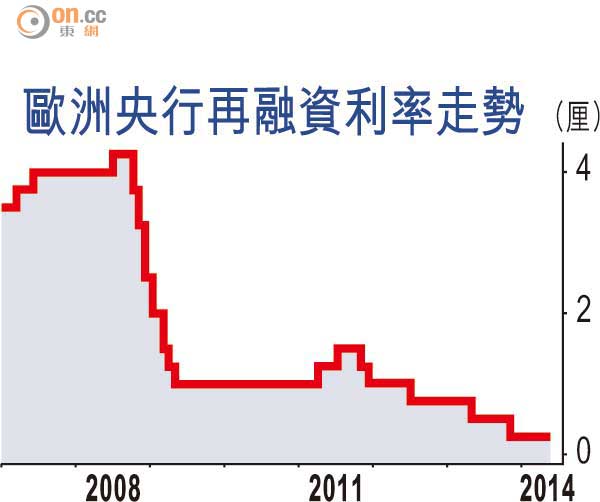

ECB的主要政策工具是其主要再融資利率,ECB在○八年因雷曼破產而突然把該利率從4.25厘下調至1厘,由於憂慮通脹,於一一年把利率上調兩次至1.5厘,於一一年底前把利率下調兩次至1厘,並在一二至一三年分三次下調至0.25厘,但較廣泛銀行體系的貨幣及信貸增長仍疲弱,以致無法帶動經濟正常復甦。

再減息效用成疑

整體經濟的廣義貨幣(M3)及信貸未能作出回應,意味着在企業和家庭去槓桿化(減債)期間,信貸需求不會對利率下調作出反應。因此,進一步調低再融資利率(下調至0厘)會否對整體經濟造成重大影響,仍是未知數。

2.其他信貸放寬措施

ECB在一三年七月推出的前瞻性指引措施相對簡單,並無提出經濟指標作門檻。儘管ECB可以作出更強硬和具體的聲明或特定期限承諾,但這些變動似乎不可能發生。

沖銷過往的證券市場或債券購買計劃(SMP)。在特里謝任行長期間,有關的措施為市場創造流動資金,但透過借貸或資產銷售,已從貨幣市場同樣或相反地撤走這些資金,抵銷所創造的流動資金效應。由於SMP現時的未償還價值偏低,不大可能採取這措施。

3.以購買私人機構證券為目標的量化寬鬆計劃

ECB提出的理據是鑑於歐洲的信貸體系由銀行主導,因此購買有關借貸的產品屬合乎邏輯的政策,但大批銀行貸款尚未證券化,及證券化市場已收縮,ECB難以根據聯儲局購買按揭抵押證券的方式進行購買操作。

購主權債最正路

4.以購買主權證券為目標的量寬計劃

ECB最佳政策是在歐元區各國購買主權債券,以進行非沖銷式量化寬鬆,因若有關資產乃向非銀行實體(例如保險公司、退休基金或資產經理)購買,將即時創造新存款,提高(M3)貨幣增長率、為核心及外圍債市帶來支持,並賦予銀行更多修補資產負債表的彈性。然而ECB並不朝這方向採取行動,反對理由涉理念層面及實際層面。

總括來說,奇怪的是隨着歐元區逐步出現通縮,市場參與者及歐洲央行理事會成員似乎已採取一個不尋常的立場:即最不合適的政策——下調再融資利率/存款利率——是可能性最大的結果。其他信貸放寬措施,或購買私人機構的證券,是次選政策。

最有效緩和貨幣緊絀狀況,並同時帶動強勁經濟復甦的政策,是透過量化寬鬆計劃購買主權債券,反而最多反對聲音。

祈連活

祈連活(John Greenwood)為景順集團首席經濟師,亦從1998年起獲委任為香港外匯基金貨幣發行委員會的委員。祈連活最為港人熟悉的是其「聯繫匯率之父」的稱譽,這緣於1983年他以Asian Monetary Monitor編輯的身份撰寫了一篇文章,提出聯匯的好處,同年港府亦決定把港元與美元掛鈎,至今依然維持。