名家筆陣:英國復甦動力

英國持續出現經濟復甦迹象,債務水平持續下降是其中一項利好。英國的債務總額與國內生產總值比率在一三年第四季持續下降,私營環節的債務水平亦持續減少。

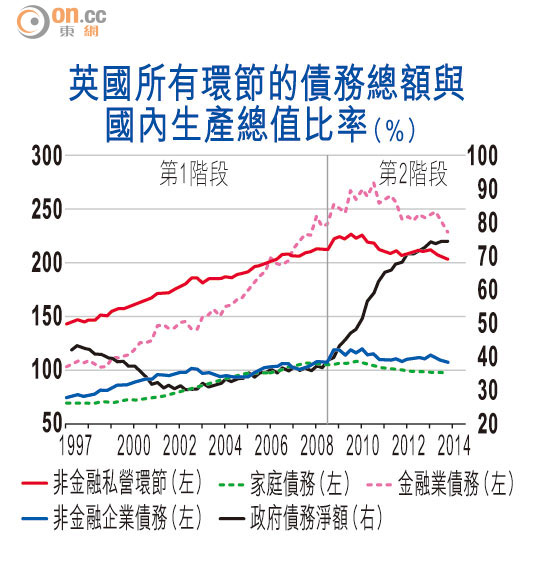

附圖顯示英國如何在債務危機的三個階段中改善:(1)私營環節的債務與收入比率持續增加,導致出現泡沫;其後(2)泡沫爆破後,私營環節一般將開始減債、縮減開支、償還債務及重整財政狀況;而最終(3)私營環節完成重整財政狀況,並恢復正常增長。

英國公私營環節的合併債務水平(不包括政府對金融業作出的干預)在一○年第三季見頂,高達國內生產總值的556.9%,在一三年第四季下降至506.4%,累計跌幅達50.5百分點。令債務水平下降的包括金融、私人家庭、非金融企業和公營環節。在一三年最後兩季的跌幅尤為明顯,主要有賴實質國內生產總值增長於年內顯著回升。

歸功私營環節減債

然而,債務總額本身或債務總額與國內生產總值比率,並非令經濟復甦的最主要因素,關鍵反而是私營環節的穩健性,將影響私營環節的欠債金額。

在一三年第四季,英國私營環節的債務總額(本文定義包括家庭、非金融及金融企業)與國內生產總值比率,由一○年第一季的496%高位跌至431%,累計跌幅65百分點。同時,公營環節的債務淨額(不包括對金融業作出的干預)則由○八年第一季的36.8%(黑線)升至75.7%,累計升幅38.9百分點。英國私營環節的債務比率現已重返○七年中水平,足以支持經濟回復增長。

英國家庭及非金融企業的減債步伐緩慢但穩定,逐步返回○六年中的水平。家庭債務與國內生產總值比率(綠線)由一○年第一季的107.4%高位,回落至一三年第四季的96.4%,跌幅為11百分點。非金融企業的債務與國內生產總值比率(藍線)則由○九年第三季的119.5%,跌至一三年第四季的107.8%,累計跌幅為11.7百分點。非金融業的債務總額(即家庭及非金融企業的總和)由一○年第一季的226.8%(紅線)高位,跌至一三年第四季的204.2%,累計跌幅為22.6百分點。

金融業至今仍然佔英國債務水平的最大比重,但近期開始在英國的減債進展上作出重大貢獻。

金融機構未可安心

○○年第一季的金融業債務(本文定義不包括存款和衍生工具,但包括大額市場借貸、債務發行及其他非股票證券),與國內生產總值比率(粉紅線)為120%,當時的比率已達環球標準的高水平。有關比率在一○年第三季更升至276%,累計升幅為156百分點,遠高於任何其他環節所累計的債務。其後,有關比率回落至一三年第四季的227%,累計跌幅為49百分點。

國內生產總值在一三年加速增長,無疑有助降低有關比率,但要監管機構或納稅人對英國金融業的穩健性感安心,仍有更多努力空間。

祈連活

祈連活(John Greenwood)為景順集團首席經濟師,亦從1998年起獲委任為香港外匯基金貨幣發行委員會的委員。祈連活最為港人熟悉的是其「聯繫匯率之父」的稱譽,這緣於1983年他以Asian Monetary Monitor編輯的身份撰寫了一篇文章,提出聯匯的好處,同年港府亦決定把港元與美元掛鈎,至今依然維持。