- on.cc 東方互動主頁

- 3月27日 (四)

去年下半年開始,內房股由高位大幅調整,反映了行業氣氛持續受政策風險及收緊銀根影響,但內地政府推動城鎮化發展,剛性需求穩健,相信長遠政府會放寬調控樓市,讓市場自行調節。

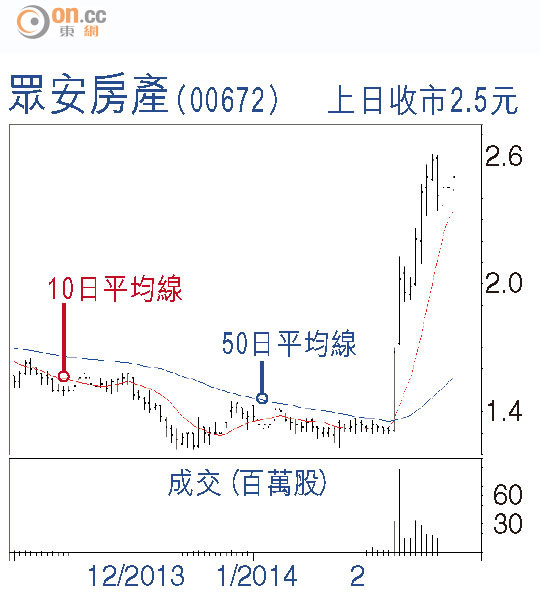

事實上,去年內房企業銷售普遍不俗,但預測市盈率大部分仍於10倍以下,估值明顯過低,而一眾內房股中,眾安房產(00672)一枝獨秀,近日由低位爆升一倍至2.5元水平,隨着其拍板分拆中國新城市於主板上市,相信有利進一步釋放投資價值。

眾安房產主要於杭州及合肥從事物業發展業務,截至去年六月底上半年,集團營業額增長2.8倍至11.82億元(人民幣‧下同),盈利更增長13.8倍至3.09億元,主要受惠投資物業公平值收益大幅增長,而物業開發方面的營業額亦增長3.6倍至11.08億元。

集團早前宣布與浙江白塔鎮政府組合資發展項目,以及組合營於杭州小源山發展項目,相信可穩固集團於浙江省的優勢。集團擬分拆的中國新城市,主要於長三角地區的二線城市,從事開發、銷售及投資商業物業。由於中國新城市為純商業物業開發商,分拆上市相信有助提升營運效率及知名度,有利釋放眾安的投資價值。

雖然眾安股價近月已升一倍,但以上半年盈利年度化計算,預測市盈率仍低於10倍,料估值有進一步提升空間。

AMTD證券及財富管理業務部總經理 鄧聲興(作者為註冊持牌人士)

| 人人做記者 爆料方法 : | 爆料熱線: | (852) 3600 3600 | 電 郵: | news@opg.com.hk | 網上爆料 |

| 傳 真: | (852) 3600 8800 | 手機網站: | m.on.cc | ||

| SMS: | (852) 6500 6500 | MMS: | ireport@on.cc |