- on.cc 東方互動主頁

- 3月30日 (日)

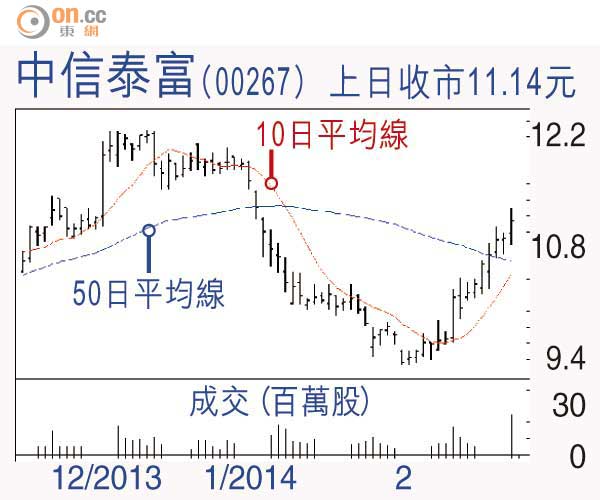

投資者雖然對集團在澳洲鐵礦前景仍充滿疑問,但股價反應卻在業績過後相當受落,主要是之前過分看淡。

集團在澳洲鐵礦項目交了不菲的學費,在業績報告中大部分篇章均是介紹澳洲鐵礦的進展,管理層顯然對去年底首批精礦粉產出運抵江蘇省相當雀躍,但高盛認為隨着項目逐步投產,生產成本、利息開支及折舊支出亦會上升,預期今明兩年會持續虧損,故反而下調公司盈利預測及目標價。

事實上,中信泰富在該項目已花去99億美元,俗語說「洗濕個頭」,雖然佔總資產比例只三成左右,惟發展重心已過度偏重。

澳洲鐵礦已完成兩條生產線,未來會否逐步達至規模效應將是關鍵;而鋼鐵價格在中國經濟增長放緩下偏軟,鐵礦石價格近年亦低迷。不過,幸好投資者對該項目的預期已甚低。

去年特鋼溢利17.6億元,能源溢利18.2億元,隧道貢獻6.1億元,大昌行(01828)貢獻4.9億元,中信電訊貢獻4.1億元,這些收益都很穩定,資產淨值折讓六成,反彈有理,但近期升得過急,還是耐心待回吐時吸納為宜。

DR.Stock

| 人人做記者 爆料方法 : | 爆料熱線: | (852) 3600 3600 | 電 郵: | news@opg.com.hk | 網上爆料 |

| 傳 真: | (852) 3600 8800 | 手機網站: | m.on.cc | ||

| SMS: | (852) 6500 6500 | MMS: | ireport@on.cc |