- on.cc 東方互動主頁

- 4月1日 (二)

facebook天價收購WhatsApp,智能手機的狂熱再推向高峰,相關股份之估值難一概而論。

兩隻手機股酷派(02369)和TCL通訊(02618)同樣逞強,但模式甚異,前者踏入一四年方大爆發,後者隨着扭虧為盈已連升十個月。

雖然同是走低端路線,但酷派主攻內地市場,而TCL則主打海外,且仍保留功能手機(即2G業務),短線猶有動力,惟中長線則不宜冒進。

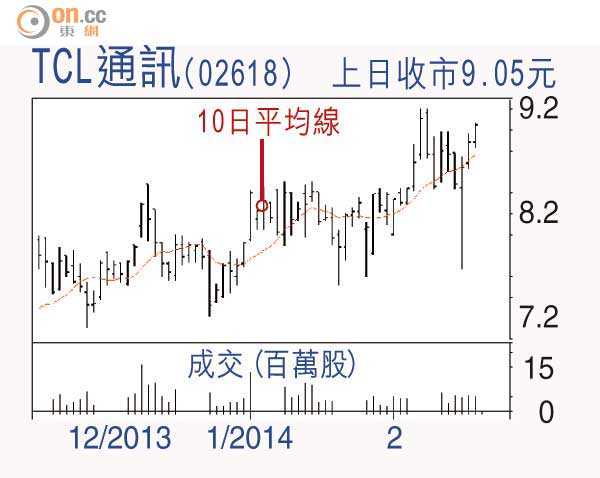

TCL通訊昨收報9.05元,重上歷史高位。先作簡單歷史回顧,一○年公司賺7億元,一一年賺8億元,一一年初股價升破9元,當時公司2G手機出貨逾4,000萬台,但亦開始轉型投資3G手機,一二全年和一三上半年均錄得虧損,惟去年首三季已扭虧為盈,即單計第三季錄得盈利2億多元,所謂「規模效應」顯現,公司已為全年扭虧為盈發盈喜,憑出貨量及智能手機佔比去計算,第四季理應較第三季更佳。

今年一月雖有季節性因素,但產品銷量仍同比增長43.5%至521萬台,其中智能終端佔44.3%,此比例仍一直增長當中,可預見業績繼續在爆發階段。

不過,近期的兩宗收購將對TCL通訊產生影響,先是微軟收購諾基亞,後者會否淡出功能手機市場?聯想(00992)則收購摩托羅拉,或令集團在海外市場受到的競爭威脅將加大。

滙證和摩通均因競爭和到價兩因素,而將其評級調低至中性。以集團季度賺2億多元,全年賺約10億元計算,市盈率約10倍,蘋果公司、三星及酷派等估值均甚懸殊,但高追回報水位已屬有限。

DR.Stock

| 人人做記者 爆料方法 : | 爆料熱線: | (852) 3600 3600 | 電 郵: | news@opg.com.hk | 網上爆料 |

| 傳 真: | (852) 3600 8800 | 手機網站: | m.on.cc | ||

| SMS: | (852) 6500 6500 | MMS: | ireport@on.cc |