道指飆兩日未升盡

美國上月非農業職位增長遠遜預期,但未改變市場對美國經濟復甦看法,投資者仔細分析後更發現利好訊號,帶動美股連漲兩日收復上周初失地,俗稱「恐慌指數」的VIX波動指數上周更累跌17%,為去年十月以來最大跌幅。市場關注聯儲局主席耶倫本周發表半年度貨幣政策報告,倘發表鴿派言論或帶動大市再升。

美銀全球股票策略師哈特尼特報告指,資金由股市大規模轉投債市後,股市自一月開始的調整已完成,但美股尚未出現強烈買入訊號,相信中國及美國出現理想的宏觀經濟數據,或耶倫發表鴿派言論,將有助觸發二月升市。

數據衰唔晒 基金籲撈

摩根大通策略師Thomas Lee認為,隨着對沖基金「去風險」行動大致完成,相信跌市已到尾聲,建議投資者毋須憂慮大市調整幅度擴至7至10%,相反是時候趁低吸納。

事實上,就業數據並非一面倒令人失望。即將退任的太平洋投資管理(Pimco)行政總裁埃利安指,數據顯示長期失業人數減少,且就業參與率和勞動人口升,反映失業率跌有正面原因支持,整體屬好壞參半。

高盛首席經濟師Jan Hatzius亦稱,雖然通脹低及工資增長呆滯顯示就業市場或續疲弱,但失業率打破因人們放棄找工作而下跌趨勢,就業參與率亦回升,相信增長前景仍較之前兩至三年理想,認為股市仍是理想投資選擇。

新興市下半年有望爬頭

不僅如此,考慮到聯儲局退市之際,疲弱的就業數據或增加當局更長時間維持低息的可能,難怪許多基金經理均指會繼續投資股市及特別種類的債券,並視就業數據出爐後的短暫波動為入市良機。

fundsupermart.com香港總經理黃展威稱,美股市盈率現仍合理,即使股市調整未完,短線也不會急瀉。而且美國經濟數據較新興市場穩定,料上半年仍可跑贏。他相信資金續流出新興市場,直至下半年或有轉機,其時或會「風水輪流轉」,新興市場重新跑贏成熟市場,故建議投資者可把資金分散投資於成熟及新興市場,以賺盡兩方面的增長動力。

Google市值曾超埃克森

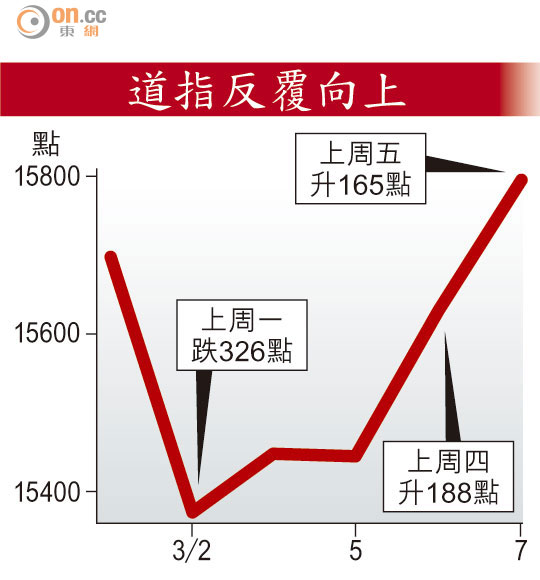

美股上周五做好,道指收報15,794點,漲165點,標指和納指分別高收23點和68點,標指兩日累漲2.6%,為去年十月來最大兩日升幅。美股收復上周初失地,道指和納指全周分別升0.6%和0.5%,標指更結束前三周跌浪,升0.8%。另搜尋巨擘Google上周五盤中市值一度超越埃克森美孚,成為市值第二大美企。

港股美預託證券(ADR)上周五表現普遍向上,當中滙控(00005)收報80.318元,較港收市上升1.28%、中移(00941)收報73.739元,較港上升0.87%以及騰訊(00700)收報529.531元,較港上升0.96%,若按比例相當港股ADR升155點至21,792點。

十年期美債孳息上周升4點子至2.68厘,為今年首錄全周升幅。「債王」格羅斯稱,若上月疲弱的就業增長持續,加上關鍵的通脹指標持續低於聯儲局目標,十年期債息或回落至2.4厘水平。

美股後市分析

美銀 哈特尼特

中美會出現理想宏觀經濟數據,或耶倫發表鴿派言論,將有助觸發二月升市。

摩通 Thomas Lee

跌市已到尾聲,籲投資者毋須憂慮大市調整幅度擴至7至10%,相反應乘低吸納。

高盛 Jan Hatzius

增長前景仍較之前兩至三年理想,股市仍是理想投資選擇。

Thrivent 巴格韋爾

就業數據的惡劣程度不足以扭轉聯儲局退市大計,但同時提醒當局慎防退市速度過快、影響過大,投資者可鬆一口氣。