翠華成本飆逾4成

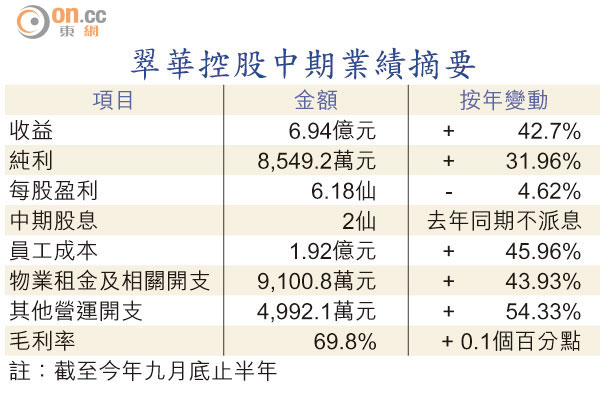

上市剛滿周歲的茶餐廳股翠華(01314)密密開新店,截至今年九月底止上半年員工及租金相關成本均上升逾40%。

行政總裁駱國安透露,今年初翠華已經加價5%,主要是食材成本上升所致,強調租金成本屬於公司的可控範圍,本港新店將考慮街舖以外、人流亦高的位置作調整,希望盡量減輕加價的壓力。

中期息2仙 續拓新店

翠華上半年純利上升31.96%,至8,549.2萬元,每股盈利為6.18仙,派中期息2仙。財務總監楊東表示,現時中、港兩地客單價均較上市時有增長,因為涉及價格調整,過往三個年度平均每年調整3至5%,內地客單價升幅較大,因為內地餐廳未設早市。駱國安指出,目前未有計劃再調整價格,將會視乎市況及通脹幅度而定。

主席兼執董李遠康認為,本港茶餐廳較多為街舖,但公司現時在九龍等地區已經有一定的滲透度,未來在商場、地鐵沿線、新界及港島東地區則仍然有發展空間。

楊東表示,期內租金佔收益比例約13%,人工則約27%,成本上升一定有,不過毛利率與去年同期一致,希望未來上海中央廚房將有利提升成本效益。翠華於今個財年新增12間分店,現時已經開5間,預料下季將於本港大埔開新店。

他又指出,公司上市時中港兩地同店增長為雙位數,由於經濟環境下調,目前兩地仍然見增長,不過有少許回調。

對悠閒餐飲定位有信心

對於本港消費者是否不再喜歡光顧快餐店,改為支持茶餐廳,李遠康謙稱,「或者未必!」楊東亦補充,翠華業務屬於「悠閒餐飲」,其他飲食股則涉及快餐店、高檔餐廳等板塊,定位不同,形容大快活(00052)「在同行中,其經營模式已算出色」。