股博士隨筆:中通服現水平吸引

中興通訊(00763)炒4G概念近日大勇,中國通信服務(00552)現仍處於5元以下相對更覺抵買。雖然中通服今年上半年盈利增長2%令市場失望,與往年例必有雙位數穩定增長明顯放緩,但公司收入仍增長接近一成,毛利率亦可維持,只是成本上漲令利潤率受侵食。由於電訊商下半年資本開支料將增加,以公司現價預測市盈率10倍計算,仍具一定吸引力。

昨有傳聞工信部將下調中電信(00728)和聯通(00762)用戶撥打中移(00941)客戶之網間結算費,消息導致前兩者股價大漲。中通服的客戶和股東為三大電訊商,但中電信業務佔收入比達41.1%,中移及聯通加起來只佔22%;近年拓展非運營商及海外市場亦有收成,上半年相關收入增長14%。

訂單可望增加

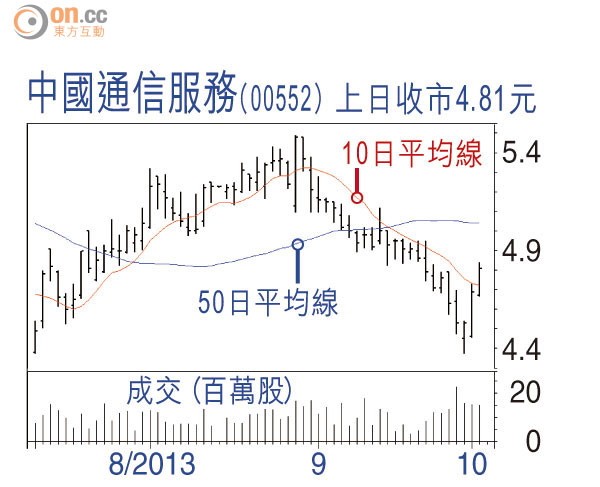

中通服上半年業績差亦是事實,故股價由5.5元調整至4.5元附近,已反映負面因素,公司自由現金流及應收帳惡化,相信是上半年內地流動性轉差及錢荒影響,但下半年相信可回復正常。近兩日回升至4.81元,4G發牌、寬頻升級及移動互聯網快速發展均帶來機遇,中移、聯通和中電信上半年資本開支分別僅佔全年預算30%、25%及44%,預期電訊設備及服務商下半年訂單將增加。

儘管固定成本及員工薪酬等上升趨勢料無可免,流程外判服務的市場競爭亦加劇,但業務增長仍相當穩定,不失為穩健之選擇,在5元以下仍可吸納。

DR.Stock